顾问式销售团队费用保障机制

对一名在研发岗位的工程师来说,很少会因为工作关系而频繁发生交通费、差旅费等费用。

当他从工程师转到顾问岗位后,在参与销售团队工作中,将会经常发生这些费用。公司不能要求顾问承担这些因工作而发生的支出,否则,顾问都会找理由呆在公司里,谁也不愿意参与销售团队。也许在很多人看来,这是一件很小的事情,如果是在一个管理不规范的小公司,这的确可能是一件小事,费用发生后找领导签字报销就是了。

但当你把顾问放在一个大规模的集团性的企业时,问题将会很复杂。集团性企业的顾问一般集中在总部,顾问必须支持设立在异地的分支销售机构和代理商。集团顾问管理部门根据申请机构的要求,派出顾问参加相应的销售团队,显然,谁支付顾问发生的费用是一个很实际的问题,如果不在制度上解决,而依赖君子协定,顾问式销售团队模式维持不了多久。

顾问费用承担策略有三个,它们的优点与缺点各不相同。

策略1 公司总部承担策略

顾问的人工成本、管理费用、差旅费用等均由公司总部承担,无偿为公司各分支机构的销售部门提供顾问资源。

该策略优点是顾问发生的费用统一由公司总部管理,不涉及费用分摊问题,操作起来比较简单。

缺点:

(1)销售部门使用顾问零成本导致资源滥用。销售员为了提高销售成功率,在没有费用约束的前提下,必然倾向于让顾问天天泡在本销售团队,滥用顾问资源,降低了顾问使用效率。

(2)公司总部的顾问人员将永远不够调配。总部顾问资源是有限的,顾问管理部门面对着众多的销售机构和销售人员,把顾问派到哪个项目上呢?在难以判断销售机构对顾问需求的真实性与急迫性时,可能简单地按先后顺序分配顾问,会导致后来者无顾问可调派的情况。

(3)销售机构滥用顾问资源导致费用膨胀,销售成本控制困难。仅是销售机构账面上没有增加顾问费用,这些费用体现在公司总部的账面而已。

(4)公司难以确认顾问费用的合理性与真实性,可能出现败德行为。顾问费用发生在销售机构,销售机构能判断费用的合理性,而总部不掌握具体的情况,在总部承担费用的方式下,销售机构没有审核顾问费用的义务和动力。从理论上讲,为顾问在公司总部报销不合理的费用留下了漏洞。

策略2 销售机构承担顾问费用策略公司总部承担顾问人工成本及基本办公费用,而在销售活动中发生的费用由销售机构承担。

优点:

(1)销售部门由于预算约束,将自觉控制顾问的使用数量。

(2)销售部门审核顾问费用票据,提高顾问报销费用的真实性与合理性,降低公司财务管理风险。

(3)顾问使用效率提高。销售机构会在顾问不得不出场的情况下,申请使用顾问,当顾问到达后,除了应付客户之外,销售机构往往安排顾问对本机构进行业务培训、技术交流等事务,最大程度上利用顾问时间和能力。

缺点:报销审核流程复杂一些。

案例 M公司费用分摊策略

张顾问所在的M公司位于北京中关村,负责支持北京朝阳区的分公司销售业务。朝阳分公司的客户集中该区域的外资企业,每个大客户,张顾问都要从中关村打车赶到朝阳区多次,包括到分公司开会讨论,或者直接赶到客户那里进行产品沟通,出租车往返一次约70元,交通拥塞时更高。

为了既保证顾问支持业务顺利进行,又能合理控制交通费用,M公司制定了分公司承担交通费用的制度。该制度规定,交通费经分公司确认后,在公司总部财务部报销,把该笔费用记在分公司的账上。

费用分摊策略的前提假设是,分公司为了取得销售成功,必须组建顾问式销售团队,需要公司总部的顾问参与到团队,分公司愿意承担顾问的交通费用;同时,分公司的年度费用预算有限,会自觉控制使用顾问的频率,以减少交通费用负担,并有积极性审核费用票据的有效性。

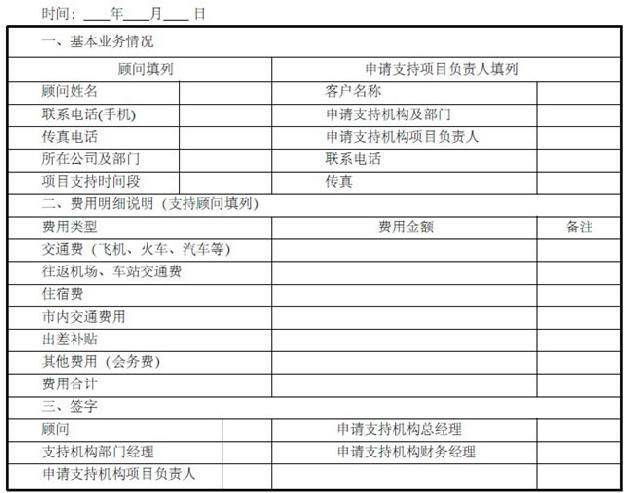

在具体操作时,如果顾问是对分公司进行支持,可以采取费用确认单的形式,经过分公司确认后,顾问在总部财务部办理报销手续,财务部把该笔费用记在相应分公司的帐上,这种操作方式可以大大提高工作效率。采取这种费用分担策略,需要使用统一形式的费用确认单,如表4-5所示。该表适用于跨地区的顾问支持项目,顾问在每次支持活动结束后填写,发给申请支持的销售机构,相关人员审批签字后传真返还顾问,顾问持该确认单和票据到财务部办理报销手续。如果公司实施了财务信息化管理系统,可以采取电子审批方式。

表4-5 销售项目顾问支持费用确认单

顾问对同一城市内的销售机构进行的支持活动,发生的费用以市内交通费为主,数量比较少,可以定期到销售机构集中办理,也可以指定申请支持的销售员办理报销手续。

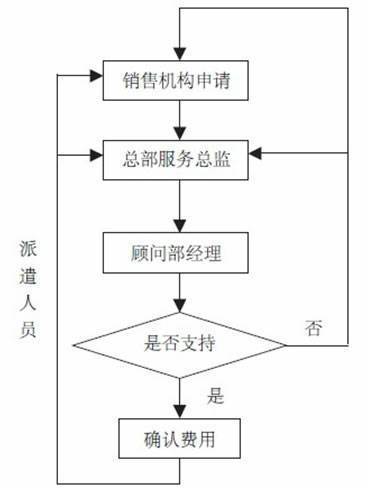

为了避免公司总部与销售机构在费用负担问题上发生分歧,不影响顾问的支持工作,公司应制定严格的顾问申请与审批工作流程(见图4-1),把顾问费用负担责任事先加以明确。

图4-1 顾问支持审批流程

案例 李顾问的郁闷

半年后,公司决定李顾问负责华南地区的顾问支持。M公司在华南的销售渠道很复杂,省级中心城市设立了分公司或办事处,中等城市借助代理商渠道。M公司顾问支持制度规定,支持费用包括差旅费、住宿费、出差补贴等,由申请方承担。李顾问支持了很多分公司销售项目,支持任务结束返回北京后,将发生的费用汇总填表,传真给分公司,分公司签字确认后,传真回总公司财务部,此时,李顾问就能到财务部报销了,费用摊在分公司账户上。报销流程与支持朝阳分公司时的报销流程一样。

但这种报销流程不适用于代理商,因为代理商是独立的法人,财务是独立的。顾问为代理商的销售活动发生的费用,只能在代理商报销,这就引起了一些问题。某日,广东汕头K代理商请求顾问支持,李顾问马不停蹄地赶过去,与代理商人员组成顾问式销售团队,经过几天艰苦努力,顾问支持任务结束,返回北京。

李顾问在汕头出差期间,把北京至汕头的机票和交通费交给代理商报销了,返程机票由代理商出资购买。李顾问回京后,把返程机票寄给代理商财务部,同时,把另外几项票据寄给了代理商,包括从汕头市赶到汕头机场、北京机场赶到中关村M公司的交通费150元、出差补贴300元、特快专递费25元。要求代理商把该费用划转到自己的个人银行账户。但是,代理商一直没有把这笔费用转过来。

后来,李顾问又支持了几家代理商,发现每次支持后,代理商往往会赖掉一部分费用,支持一次亏本一次,李顾问很郁闷,以后接到代理商支持申请时,就找理由不去了。

代理商也许认为M公司会为李顾问报销这些费用,但事实上,M公司财务预算管理很严格,预算外的费用不能报销,顾问支持代理商的费用只能找代理商解决,否则,自己垫付。对顾问来说,支持代理商成为出力又赔钱的事情,自然要退避三舍。李顾问再接到代理商的申请时,为了避免自己遭受经济损失,千方百计找理由推脱,不予支持。代理商得不到顾问的支持,不能组建顾问式销售团队,等于M公司在华南中等城市的市场拱手让给了竞争对手。这个结局的原因很简单,根本不用进行战略层面的研究,也不用请专家来诊断,就是几个小钱报销问题惹的祸。

为了解决代理商发生的这种问题,需要建立第三种策略。

策略3 异常情况下的费用处理策略当顾问因工作发生的费用难以在销售机构报销的情况下,允许在公司总部财务部报销。同时,公司通过适当渠道与使用顾问资源的销售机构沟通,督促销售机构将相应数额的资金划转到公司财务部。这样不致使顾问丧失支持的积极性,避免销售业务上发生损失。

本书评论