风险投资中的幂次法则

风险投资家的任务是鉴定那些刚起步的前景光明的公司,投资这些公司并从中获利。他们从机构和富人那里筹到钱,以此为资本,投资到他们认为会升值的科技公司。如果结果证明他们的判断无误,他们就会获得一部分收益——通常是 20%。如果一家风险投资基金所投资的公司升值,或是投资的公司上市,或是被更大的公司收购,风险投资基金都会得到回报。风险投资基金通常要 10 年的时间才能退出,因为成功的公司需要时间成长。

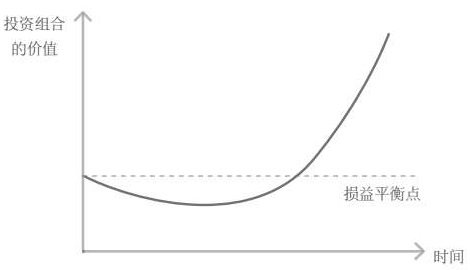

但是风险投资基金所支持的大部分公司都等不到首次公开发行股票或是被收购,通常刚起步就失败了。因为这些早期的失败,风险投资基金一开始都会亏损。当投资组合里有成功的公司进入了指数级增长期,并且开始扩大规模时,风险投资家希望投资基金的价值能在几年的时间内得到极大的提升,达到收支平衡,甚至收入大于支出(见图 7–1)。

最重要的问题是什么时候这种指数级增长会出现。对于大多数基金来说,答案是永远都不会。大多数初创企业失败了,投资也随之烟消云散。每个风险投资家都知道自己的任务是寻找可以成功的企业。但是,甚至是经验很丰富的投资者都只知道皮毛而已,他们知道公司都有差异,却低估了差异的程度。

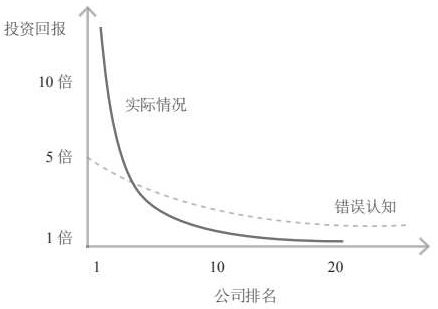

错误就在于他们期待风险投资的回报呈正态分布:也就是说,没有希望的公司会倒闭,中等公司会一直持平,好公司的回报会达到两倍甚至四倍。假设了这个平淡无奇的模式后,投资者进行了多种投资组合,希望其中成功公司的回报可以抵消失败公司带来的亏损。

但是“撒网式投资,然后祈祷”这种方法通常会全盘皆输。

这是因为风险投资的回报并不遵循正态分布,而是遵循幂次法则:一小部分公司完胜其他所有公司。如果你看重撒大网,而不是把注意力放在仅仅几个日后价值势不可当的公司,一开始你就会与这些稀有公司失之交臂。

图 7–2 清楚地展现出现实和错误认知之间的差异。

我们的创始人基金的绩效表现解释了这个扭曲的模式:

Facebook,是我们 2005 年的投资组合里表现最好地,回报比其他所投资公司加起来的还要多。帕兰提尔, 是表现第二好的公司,带来的回报比刨除Facebook外所有公司加起来的还要多。

这个高度不平均的模式并非偶然:我们其他的基金也都出现过这种情况。风险投资中最大的秘密是:成功基金的最佳投资所获的回报要等于或超过其他所有投资对象的总和。

这使风险投资家们总结了两个很奇怪的规则。第一个规则,只投资给获利可达整个投资基金总值的有潜力公司。这个规则太可怕了,它一下子就把大多数可能的投资消除了。(要知道即便是很成功的公司,规模通常都不怎么大。)这个规则导致了第二个规则出现:即因为第一条规则太严苛,所以不需要其他规则。

想想打破第一条规则是什么后果吧。安德里森·霍罗威茨 投 资 基 金 2010 年 在Instagram公 司 投 资 了 25 万 美 元。 当Facebook两年后用 10 亿美元买下该公司时,安德里森已经赚到了 7 800 万美元——在不到两年的时间,就收到了 312 倍的回报!这种惊人的回报也会其赢得了硅谷最好公司的名声。但是奇怪的是,这还远远不够,因为安德里森·霍罗威茨的基金规模是 15 亿美元:如果只开出 25 万美元的支票,公司得找到 19 个Instagram,才能收支平衡。这就解释了为什么投资者总是对值得投资的公司投资得更多。(公平地说,如果不是先前的投资占去了资金,安德里森本该在Instagram后几轮投资中投入更多的资金。)风险投资基金必须发现若干能成功实现从 0 到 1 跨越的公司,然后倾尽财力支持它们。

当然,没人能事先就确切知道哪些公司会成功,因此即使最好的风险投资公司也会有一个“投资组合”。但是,一个好的投资组合中,每家企业都必须真正具有取得极大成功的可能性。我们的创始人基金,大约只关注五到七家企业,这些企业都独具特色,我们认为以后都会拥有数十亿美元的价值。不管何时,如果你不看其实质,而是关注其是否适合这种多元化避险策略,那么投资就像是在买彩票。而一旦你认为自己在摇奖,你就已经做好了亏损的心理准备。

本书评论