这个公式说,美联储加息太慢太少

美联储这次宣布加息后,以美国市场为首,全球股市报以上涨。

加息不是资产价格应该下跌的吗?

不见得。

金融市场是个预期游戏,现价已隐含了加息预期。美国经济近来表现实在强劲,就业超出预期,已达到充分就业水平。通胀抬头,逼近2%目标。市场此前有所担心,美联储也许会做出更有力的加息决定。现在,靴子落地,市场放心,于是再涨一段。

为了猜美联储的利率决定,市场什么都干得出来。美联储加息还是减息,是金融世界里除危机时刻以外最重要的事情,这是事实上的全球资金利率基准,牵动上百万亿美元的资产价格。

许多年以前,有人发现,要注意格林斯潘的手提包。

格林斯潘于1987年到2006年间任美联储主席,是历史上任期最长和在任时最成功的联储主席。每次美联储公开市场委员会开议息会议时,他都从正门走进大楼,让记者拍照。有聪明人发现,格林斯潘手上拿着的手提包很关键。问题不在加息还是减息,实际上的悬念只有一个,要不要保持利率不变?因为如果改变,如同今天这样,方向并不会有悬念。保持不变的话,格林斯潘的手提包会薄一些,维持现状不需要用太多文件来支撑:要变的话,则会厚一些,改变现状需要充分证明。观察手提包厚薄,那些聪明人也许能早一两个小时猜到利率走向。

可惜,观察手提包这法子只好用于一时。等格林斯潘发现有人这么干以后,他就不再带手提包。

关于美联储利率政策,公认的权威模型是泰勒规则(Taylor Rule),由斯坦福大学经济学教授约翰·泰勒于1993年提出。

根据1977年的《美联储改革法案》,美联储有两大使命(mandate),一个是维持经济增长促进充分就业,一个是保持价格稳定。美国人是这样的,但凡写成法律的就想量化可执行。美联储到底是怎样执行这两大使命的呢?

在1993年的论文《实践中的自由裁量与政策规则》(Discretion Versus Policy Rules in Practice)中,泰勒提出了后来以他名字命名的规则:

利率=实际利率+通胀+0.5×(通胀-通胀目标)+0.5×(产出缺口)

上面这个式子中,实际利率一般取值为2,通胀目标也是一般为2,剩下的就是通胀和产出缺口。通胀不必多说,所谓产出缺口,指经济增长与潜在经济增长之间的差距。两者分别代表美联储保持价格稳定和促进充分就业的使命。很直观,通胀上升,利率就升;产出缺口增加也就是经济不振,利率就降。表面上看,两者的系数都是0.5,也就是说,通胀上升或者产出缺口下降1%,分别对应着利率上涨0.5%。

但仔细看,通胀在公式中出现两次,合计以后的实际系数不再是0.5而是1.5。正如现美联储主席耶伦2012年时所说,这揭示了泰勒规则的本质,即面对通胀上升,央行须报以强有力的加息政策,加息幅度要大于通胀上升幅度,将通胀压下来。

泰勒规则与美联储多年来实际做出的利率决定拟合得相当好,从此成为观察分析预测美联储利率的基本框架,因为这个重大贡献,泰勒长期以来是诺贝尔经济学奖的热门人选。他在1999年曾修改规则,将产出缺口的系数从0.5提升到1,不过他最终还是回到原版。

许多人,包括泰勒本人,认为泰勒规则既准确描述了美联储的实际利率政策,又能预测其未来的利策决定。但是,本世纪以来的美联储政策偏离了原版泰勒规则,2003年到2005年间,以及2009年以后,低利率政策保持得太久了。上一次造成了金融危机,这次呢?

泰勒规则影响太大,以至于伯南克(2006至2014年间的美联储主席)专门写文章回应。伯南克说,给产出缺口0.5的系数是不够的,应该像泰勒后来修订的那样给到1,也就是说,如果经济不行,利率政策的力度要比原版规则大一倍。

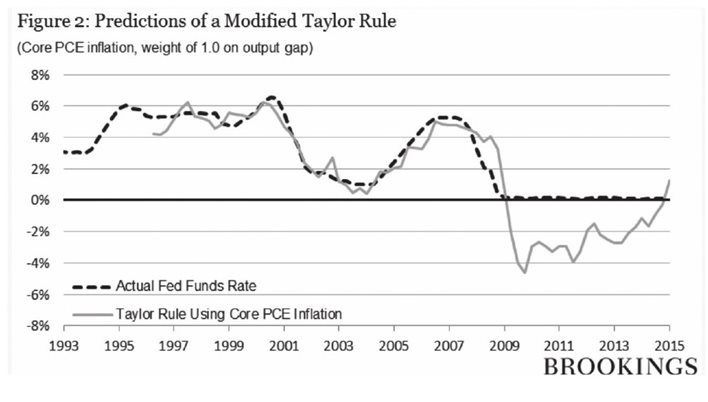

按照修订版泰勒规则,伯南克给出下图:

虚线是实际发生的利率走势,灰线是依据当时的经济数据按照修订版泰勒规则“预测”的利率走势。可见,2009年之前,两者几乎完全吻合,2003年至2005年的过低利率说不成立;2009年之后,泰勒规则预测深度负利率,美联储实际采取的是零利率。这也可以理解,美联储要是采取负利率,影响实在太大,前途难以预测。就算是欧洲和日本采取负利率,也没有走到泰勒规则预测的深度。

据此,伯南克认为,泰勒的批评是不成立的。无论是2003年到2005年间,还是2009年以后,利率要么与修订版泰勒规则一致,要么比其要高,不存在过久保持低利率的事情。

反驳归反驳,有意思的是,伯南克等于是从另一个方面印证了泰勒规则(修订版)的预测力。

图中可见,2015年以后,修订版泰勒规则预测利率显著上升。实际是2015年以来,包含最近这次,美联储三次加息,将联邦基金利率加到现在的0.75%到1%区间水平。那按照伯南克所用的修订版泰勒规则,今天的利率“应该”在什么水平呢?

我们来算一算。

按照修订版泰勒规则,利率=实际利率+通胀+0.5×(通胀-通胀目标)+1×(产出缺口)。

实际利率和通胀目标都不变,还是2。今天,美国通胀逼近2%水平;有人用就业来代表产出缺口,那目前失业率是4.7%,对应着充分就业,没有缺口可言;如果按GDP增长的话,美联储预计今年的GDP增长2.1%,而潜在增长率是3%左右,满打满算有1个点左右的缺口。把这些数据代进规则一算,2%+2%+0.5×(2%-2%)+1×(-1%),得出利率“应该”是3%。现在的利率水平比它低两个百分点有余。

两个点价值多少,放大到全球市场,简直无法估计,这是美联储给市场的定心丸。

谁为这两个点付成本?如果按泰勒规则套算,如果其他条件不变,可以看作实际利率是0,也就是说,谁把钱借给别人,谁出成本。

真的差两个点吗?其实没有谁有确切答案。泰勒规则是用来衡量利率政策的一个标尺,一面镜子,照出孰为鹰孰为鸽,但伯南克也早就说了,中央银行的决定是系统性的而不是自动的,意思是不能按照一个既定的公式去套算利率,必须相机行事,因为有太多变量:中央银行并不能准确预知产出缺口;2%的实际利率并非常量,没有什么天然保证借款人能拿到这个收益;还有,按规则测算应该执行负利率而实际搞的是零利率,这笔账又该怎么算?

“中央银行家不是机器人,不应该是机器人,我希望未来也不会是机器人。”伯南克说。

伯南克说得不无道理,但市场哪里真的关心学理之争?既然算出眼前两个点的美联储大礼包还在,目测要到2019年缺口才会闭合,于是盛宴继续。

还能持续多久呢?

最后,开个脑洞,泰勒规则将美联储双重使命表达为公式,中国央行行不行?中美经济情况不同,自然是系数不同,目标不同,惟其逻辑却是相似:与美联储一样,根据中国的中央银行法,中国央行也是维护经济增长和价格稳定双重使命。存在人民币利率的“泰勒规则”吗?谁能找到?

恐怕更难,因为中国央行的实际使命更加多元,别的不说,至少还有两个:维护国际收支平衡,维护金融稳定。中国版的泰勒规则,至少会是个四元方程。

做耶伦不易,做周小川更难。

本书评论