3 风投的过程

风险投资的过程,其实就是一家科技公司创办的过程。这个过程在中美两国是有差异的,由于风险投资起源于美国,我们这里以美国的投资过程为准。

在美国,一家新兴科技公司(Startups)的创办过程通常是这样的:来自思科公司的工程师山姆和IBM公司的工程师强尼发明了一种无线通信的技术,当然这种技术和他们所在公司的核心业务无关,两人觉得这种技术很有商业前景,就写了个专利草案,又花5000美元找了个专利律师,向美国专利局递交了专利申请(关键之一,知识产权很重要)。两个人将业余时间全泡在山姆家的车库里,用模拟软件MATLAB进行模拟,证明这种技术可以将无线通信速度提高50倍(关键之二,有无数量级的提高是衡量一项新技术是革命性的还是革新性的关键)。

两个人设想了好几种应用,比如代替现有的计算机Wi-Fi,或者用到手机上,于是在原有的专利上又添加了两个补充性专利。接着,强尼和山姆拿着投影胶片、实验结果和专利申请材料到处找投资者,在碰壁七八次以后,找到了山姆原来的老板,思科早期雇员亚平。亚平从思科发了财后不再当技术主管了,和几个志同道合的有钱人一起在做天倬投资人。亚平和不下百十来个创业者谈过投资,对新技术眼光颇为敏锐,发现山姆和强尼的技术很有独到之处,但是因为山姆和强尼 不清楚这种技术的具体商业前景在哪里,建议他们找一个精通商业的人制定一个商业计划(关键之三,商业计划很重要)。

强尼找到做市场和销售的朋友迪克,并向迪克大致介绍了自己的发明,希望迪克加盟共同开发市场。迪克觉得和这两个人谈得来,愿意共同创业。这时出现了第一次股权分配问题。

到目前为止,所有的工作都是山姆和强尼做的,两个人各占未来公司50%的股权和投票权。迪克加盟后,三个人商定,如果迪克制定出一份商业计划书,他将获得20%的股权,山姆和强尼将减持到各占40%。经过调查,迪克发现山姆和强尼的发明在高清晰度家庭娱乐中心的前景十分可观,于是制定了可行的商业计划书,并得到了20%的股权。三个人到目前为止对今后公司的所有权见表15.1。

三个人再次找到亚平,亚平请他的朋友、斯坦福大学电机工程系的查理曼教授作了评估,证实了山姆等人的技术非常先进且有相当的复杂度,而目有专利保护,不易抄袭模仿。亚平觉得可以投资了,他和他的天使投资团认为山姆、强尼和迪克的工作到目前为止值(未融资前)150万美元,而三个创业者觉得他们的工作值250万美元,最后商定为200万美元。(对公司的估价方法有按融资前估价,即Pre-Money,以及融资后估价,即Post-Money两种。从本质上讲,这两种方法是一样的,我们这里的估计都以Pre-Money来计算。)亚平及其投资团投人50万美元,占20%的股份。同时,亚平提出下列要求:

· 亚平要成为董事会成员;

· 山姆、强尼和迪克三人必须从原公司辞职,全职为新公司工作,并且在没有新的投资进来以前,三个人的工资不得高于每月4 000美元;

· 山姆等三人的股票必须按月在今后的4年里逐步(Vested)获得,而不是在公司成立时立即获得。这样有人中途离开就只能得到一部分股票;

· 如有任何新的融资行为,必须通知亚平的天倬投资团。

现在山姆等人就必须正式成立公司了。为便于将来融资和开展业务,他们在特拉华州注册了赛通科技有限公司。山姆任董事会主席,迪克和亚平任董事。山姆任总裁,强尼任主管技术的副总裁兼首席技术官,迪克任主管市场和营销的副总裁。三个人均为共同创始人。公司注册股票1500万股,内部核算价格每股0.2美元。

在亚平投资后(的那一瞬间),该公司的内部估值已经从200万美元增加到250万美元,以每股0.2美元计算,所有股东的股票为1250万股(250万美元÷0.2美元/股=1 250万股)。那么为什么会多出来250万股,它们并没有相应的资金或技术做抵押,这些股票的存在实际上稀释(Dilute)了所有股东的股权。为什么公司要印这些空头钞票呢?因为公司必须留出它们以应对下面的用途:

· 由于山姆等人的工资很低,他们将按各自贡献,拿到一部分股票作为补偿;

· 公司正式成立后需要雇人,需要给员工发股票期权;

· 公司还未招揽一些重要的成员,包括CEO,他们将获得相当数量的股票。

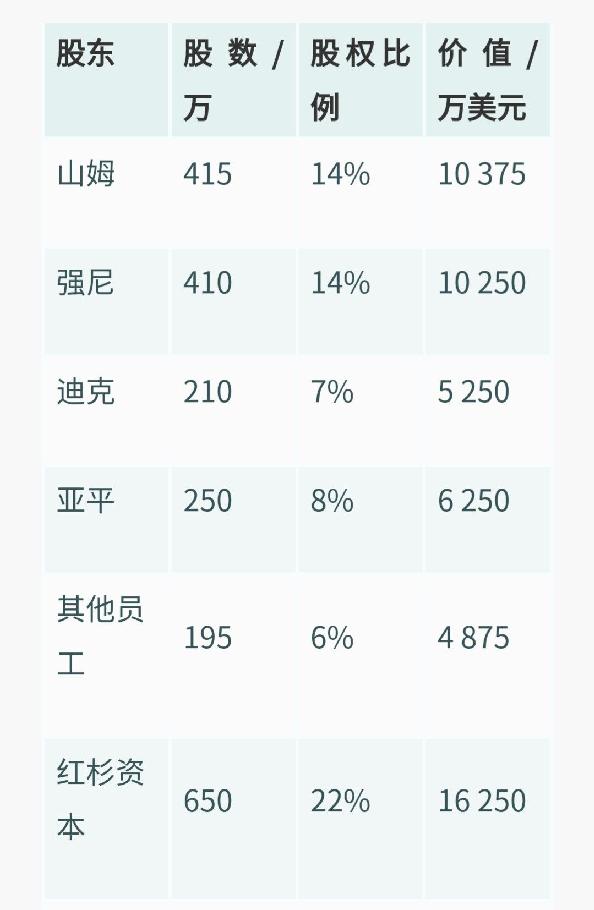

现在,该公司各位股东股权如表15.2所示。

")

接下来,山姆等人辞去原来的工作,全职创业。公司很成功,半年后做出了产品的原型(Prototype)。但是,50万美元投资已经花完了,公司也发展到20多人。250万股票也用去了150万股。这时,他们必须再融资。由于该公司前景可观,终于得到了一家风投如红杉资本的青睐。红杉资本为该公司作价1500万美元,这时,该公司的股票每股值1美元了,比亚平投资时涨了四倍。红杉同意投资500万美元,占25%股份,这样总股数增加到2000万股。同时,红杉资本将委派一人到该公司董事会任职。山姆等人还答应,由红杉资本帮助寻找一位职业经理人任公司的正式CEO。双方还商定,融资后再稀释5%,即100万股,为以后的员工发期权。现在该公司股权如表15.3所示。

读者也许已经注意到,红杉资本现在已经成了最大的股东。

两年后,该公司的样品研制成功,并获得东芝公司的订单,同时请到了前博通公司的COO比尔出任CEO。比尔进人了董事会,并以每股3美元的价钱获得100万股的期权。当然新来的员工也用去一些未分配的股票。这时该公司的股价其实比红杉资本投资时,已经涨了两倍。比尔到任后,公司进一步发展,但仍没有盈利。于是,董事会决定再一次融资,由红杉资本领头协同另两家风投投资1500万美元。公司在投资前作价一亿五百万美元,即每股5美元。现在,该公司股权变为表15.4所示。

这时,投资者的股份已占到44%,和创始人相当,即拥有了一半左右的控制权。又过了两年,该公司开始盈利,并在某家投资银行比如高盛的帮助下增发600万股,在纳斯达克上市,上市时原始股定价每股25美元。这样,一个科技公司在VC的帮助下便创办成功了。上市后,该公司总市值大约七亿五千万美元。该公司股权分配如表15.5所示。

这时,创始人山姆等人成了充满传奇色彩的亿万富翁,其员工共持有价值近5000万美元的股票,不少也成了百万富翁。但是,山姆等全体公司员工只持有44%的股份,公司所有权的大部分从创始人和员工手里转移到投资者手中。一般来讲,创始人在公司上市时还能握有10%的股份已经很不错了。

作为最早的投资者,亚平的天倬投资团收益最高,高达124倍。红杉资本的第一轮获利24倍,第二轮和其他两家风投均获利4倍。显然,越早投资一个有希望的公司获利越大,当然,失败的可能性也越大。一般大的风投基金都会按一定比例投入到不同发展阶段的公司,这样既保证基本的回报,也保证有得到几十倍回报的机会。

我不厌其烦地计算每一个阶段创始人和投资人的股权和价值,是想让那些想求助于风险投资创业的人有一些实际的数量概念。我遇到了许多创业者,他们在接触投资人时几乎毫无融资的经验,有些漫天要价,有些把自己贬得一钱不值。我们从这个例子中可以看到,风险投资必须是渐进的,在每一个阶段需要多少钱,投人多少钱,这样对投资者和创业者都有好处。对投资者来讲,不可能一开始就把今后5年的开销全包了,这样风险太大。对创业者来讲,公司初期股价都不会太高,过早大量融资会将自己的股权稀释得过低,不但在经济上不划算,还可能失去对公司的控制,甚至创业创到一半就被投资者赶走。在上面的例子中,天使投资人和风投一共投人2050万美元,在上市前占有43%的股份,三个创始人和其他员工占57%。如果在最初公司估价只有200万美元时就融资2000多万美元,到上市前,投资方将占股份的80%以上,而创始人和员工占不到20%。

以上是一个简化得不能再简化的投资过程,任何一个成功的投资都要复杂得多。比如,通常天倬投资人可能是几家而不是一家,很多人都会要求进人董事会,以致等到风险投资公司真正投资时,董事会已经变得臃肿不堪。在这种情况下,风投公司通常会以当时的合理股价(Fair Market Value)从天倬投资人手中买回股权,并把他们统统从董事会中请出去。否则每次开董事会坐着一屋子大大小小的股东,大家七嘴八舌,还怎么讨论问题。大部分天倬投资人也愿意兑现他们的投资收益,以降低投资风险。

上面这个例子是一种非常理想的情况,该公司的发展一帆风顺,每一轮估价都比前一轮高,实际情况可能并非如此。不少公司在某一轮风投资金用完之际,业绩上并没有太大的起色,下一轮融资时估价还会下降。我的一个朋友曾经在这样一家半导体公司工作,他们花掉近亿美元的投资,公司仍旧未能盈利,这样必须继续融资,新的风投公司给的估价只有前一次估价的1/30,但是创始人和以前的投资人不得不接受这个估价,不然公司关门,那样他们的投资一分钱也拿不回来。

本书评论