生命周期投资法

极简金融课的要义是普通人只能追求市场收益,而方法是指数化投资+多元化投资+定期再平衡。我在耶鲁期间,问过从诺奖得主希勒、校产基金管理之王斯文森以降的许多人,结论还是一句话:对普通人来说,没有比这更好的办法。

进阶金融课同时从大小处着眼,小处讲用于日常决策的关键金融概念,大处讲泡沫怎么形成危机有何逻辑你我如何自处。进阶金融课不是教你怎样投资,而是教你怎样理解现实,说得更准确些,从你的角度透过金融棱镜来理解现实。金融世界既是现实世界越来越重要的一部分,同时还叠加在现实世界之上。不理解金融,如何理解现实?

趁年轻多借钱?

如果你从一开始就看《大学·问》,自然会知道巴里(Barry Nalebuff)是本书里的重要角色,他是耶鲁商学院教授,连续创业者,跨界高手,深通博弈论,告诉我如何教孩子学英语,还在极简谈判课里出场,教大家基于博弈论有尊严有原则有技巧地主张利益。

除这些之外,他还精通投资。

有次跟巴里爬纽黑文东岩,下山路上,谈起他合著的一本书《生命周期投资法》(Lifecycle Investing)。我说:“巴里,生命周期投资法很彻底,但正如你们在开篇就说到的,等看到这本书再练,黄花菜都凉了。”

巴里掐指一算:“哪里话,还来得及,别投债,全部投股票指数,再把杠杆加到200%,把失去的时间追回来。”

我苦笑。

巴里还在兴致勃勃地算,忽然想起忘了件事:“喔,你们中国股市那个样子,哈哈哈,当我没说。”

我耐心跟他讲,中国股市也是股市,妖是妖了点,但哪里的股市没点妖气呢?中国投资者的问题不在于投中国股市,而是只有中国股市可投,海外投资工具太少,渠道太窄,长期高度管制。比如你在商学院的同事、金融学教授威廉·哥兹曼(William Goetzmann)研究发现,由于海外投资受限,中国投资者大体只能投国内股市,无法充分多元化,不得不加大风险偏好。风险本来就已经是这么大了,再加满杠杆,巴里你是嫌中国投资者死得还不够快是吗?

巴里答:“你说得对,不过中国人海外证券投资这件事毕竟是可以做了。生命周期投资法奠基于时间多元化,其逻辑适用于中国投资者说到底也只是个时间问题。对吧?”

这我倒承认。

巴里建议我找这书的第一作者聊聊,我在耶鲁法学院斯特林楼二层的办公室里找到了伊恩·艾瑞斯(Ian Ayres)。

艾瑞斯也是神人,他是美国艺术与科学院院士,同时担任耶鲁法学院教授和商学院教授,著述极多,大多数跟法律没什么关系,比如《超级数字天才》(Super Crunchers),讲如何基于数据运用统计学思维解决问题;又比如《胡萝卜和大棒》(Carrots and Sticks),讲如何运用激励与自我管理,这本书还衍生出Stikk.com网站,一步步教你怎么设定目标,设定筹码,找到裁判,巧用同侪压力。又比如这本《生命周期投资法》。总之,他跟巴里是同一类人,聪明过人,精力过人,兴趣广泛,精通学术,追逐实效。

生命周期投资法到底是怎么一回事?

它是投资多元化在时间维度的逻辑展开,但是展开得极为彻底,打破股债组合的常规,认为年轻人必须把投资全放在股票,这还不够,还必须加杠杆,而且越早越好。

投资多元化至少包含三层:

第一层是投资工具组合的多元化,最基本的如股债指数的组合,至于是否加入房地产、黄金、其他实物资产、衍生工具,看每个人自己的风险偏好。

第二层是地域的多元化,就是不能全投在母国。你生于斯长于斯,人力资本都在这里,那么多元化就要求你把财力资本做适当海外配置。

第三层就是时间多元化。

投资要做跨时多元化,因为人的生命以及相应的收入都有周期。人生第二大悲剧是钱没花完,人死了。人生第一大悲剧是钱花完了,人还没死。如果你20岁开始工作,60岁退休,而人均寿命是75岁,这意味着40年工作带来的收入流,要支撑75年的生活开支,时间长出将近一倍——不要以为前20年由父母养育你占了便宜,你得养育自己的儿女,代际转移支付。

人的一生中,收入流和支出流都是不平均的。相应地,一般的投资建议是年轻时七成最多八成投到股票,其余投到债券,然后每十年将股票占比下调一成,到退休后股债比例正好反过来。

人们常谈财务自由,但对于财务自由没有公认解释。有人说财务自由是fuck you money,就是如果你钱足够,那么不想干了对老板说一声fuck you,走人。许多人认同这标准,但它过于感性。这本书提出一个更合理的标尺:财务自由的底线就是退休后仍能维持退休前的生活。

艾瑞斯和巴里则认为,如果按通常的股债固定比例投资,则投资资金过度集中于中后期,而那时就已经太晚了,没有给资本增值留下足够长的射程,大有可能无法筹齐退休后维持同样生活水平所需的资金。

更何况,人均预期寿命还在攀升。

怎么办?

在《生命周期投资法》里,艾瑞斯和巴里主张原汁原味的时间多元化策略。为了将投资熨平,他们建议年轻人一开始投资的时候,一定要加杠杆,比如,不仅可投资资产的全部都要投入股市,而且要再加一倍杠杆;随着年纪增长,再慢慢减杠杆。

其具体逻辑是这样的:将你的一生预期收入流贴现到现在,乘以投资组合中买股票资产的比例——这个由你的风险偏好决定——就是你现在应该用来买股票的资金额。刚工作的年轻人因为收入偏低,总是达不到这个数字,所以要加杠杆。杠杆当然有风险,但在时间多元化抵消后,在跨度长达40年甚至更长的投资期中,仍然能获得相对低风险下的相对高收益。

你择不了市场的时,就择自己的时吧。

具体怎么做?

首先,确定自己的风险偏好,术语叫作RRA(Relative Risk Aversion),相对风险厌恶程度。不明白什么意思没关系,艾瑞斯介绍了一个简易的自我测试方法:

假设,你有一份工作,现在面临另一个工作机会,新工作有一半的机会工资翻番,有一半的机会工资降三分之一,你换不换工作?

简单算一下,换工作的平均预期收益是工资增加三分之一,如果是机器就一定会选择换,人就不一定。许多人仍然不换工作,因为厌恶风险,对失去的担心大于对获得的满足。RRA就是对风险厌恶的度量。

上题中,如果你决定换,那么,你的RRA值在2以下,反之,则在2以上。

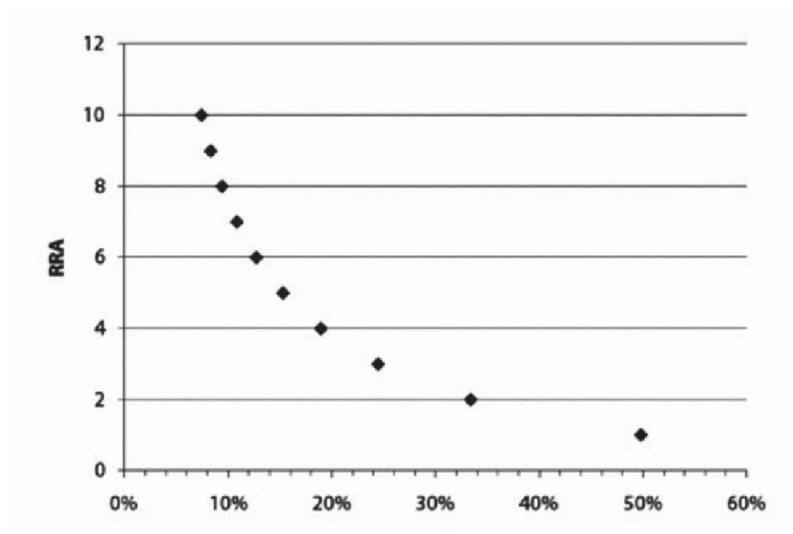

把问题一般化,如果有一半的机会工资翻番,那么,另外一半的机会是降薪,你最多愿意承受下降多少?

下图的横轴是降薪比例,根据你愿承受的比例,可从纵轴相应读出你的RRA,值越大就越厌恶风险,反之就越拥抱风险。如果你不惜冒降薪一半的风险去追逐薪水翻番的机会,那你的RRA就是1,比绝大多数人都更拥抱风险。

接下来是标准的经典金融。假设你的投资组合是股和债,那么应该投多少到股票指数?用下面式子一算即知:

S=股指预期超额收益/(股指风险的平方×RRA)

其中,股指预期超额收益取的值是超出无风险收益率的部分,股指风险指的是波动率,用标准差表达。

艾瑞斯和巴里用美国股市为例计算S值,用的股指数据上溯至1871年下至2008年金融危机,得出其年收益率为7.87%,减去同期国债收益率后是5.04%,而股指风险是17.86%,套入上面式子,得出:

S=1. 58/RRA

把你自己用RRA表达的风险偏好值代进去,就得出你应当做的股票投资比例S。如果你的风险偏好值是1,那么应该把资金的158%投到股票,多出来的58%怎么办?融资加杠杆。如果是2,那么应该把资金的79%投到股票。

现在可以揭晓谜底了。

S是Samuelson的简称,就是那个大名鼎鼎的诺奖得主、20世纪中叶以后最著名的经济学家萨缪尔森。这个S值式子是他在1969年论文中提出的。艾瑞斯说,整本书可谓是向萨缪尔森致敬,他们只是原汁原味地应用到投资实践。

当然,这一切都只是个框架。作为中国投资者,中国股票市场代表性指数的预期超额收益和风险当然跟美国不同,你得填进另外一组数值。

回头来看前面那段话:

将你的一生收入流贴现到现在,乘以投资组合中买股票资产的比例——这个由你的风险偏好决定——就是你现在应该用来买股票的资金额。刚工作的年轻人因为收入偏低,总是达不到这个数字,要买够股票得借钱,借钱就借钱。加杠杆当然有风险,但在时间多元化抵消后,在跨度长度40年的投资期中,仍然能获得相对低风险下的相对高收益。

艾瑞斯和巴里的逻辑,你们看明白了吗?

明白这套逻辑,大概齐能算出你需要多少钱,大概齐告诉你需要什么样的收益率,大概齐告诉你需要用什么办法算出你的股债组合比例,大概齐告诉你一生中杠杆增减的逻辑。它提供了一个思维框架,至于各种参数,只有你自己能填,它们来自你的人生,也帮助你达成对自己人生的设计。

当然,它只是起点,滋生无数新问题:杠杆会不会在短期中就已经把你消灭?你能不能用足够便宜的价格获得杠杆?你能预期未来现金流吗?又如何能将它贴现到现在?过去的股市收益率和风险能保持到将来吗?

人生的难题不会减少,只是换了角度。

最后我问艾瑞斯:“你有没有按书里所说那样管自己的钱?”

艾瑞斯说他现在57岁,钱分成两块,一块是夫妻退休养老的钱,这部分没杠杆,七八成在股票上。另一块是留给孩子的钱,全是股票,杠杆率是200%。

他知行合一,我们拭目以待。

你是股还是债?

在上面,艾瑞斯和巴里两位聪明人给年轻人支了个险招:就是年轻时不仅要把钱全部投资于股票,而且这还不够,还应该加上杠杆。听起来很惊悚,背后真有理论支持。你未必要照着做,实在要做的话,要搞清楚其前提条件中哪些适用于你和适用于你能够得着的市场和投资工具。大胆可以,但自己要知道凭什么大胆,千万不要傻大胆。

艾瑞斯和巴里漏讲了一个问题:他们只看到了钱,也就是财务资本。但在你人生的资产总盘子里,财务资本只是一半,还有一半是人力资本。脱离人力资本谈财务资本的周期管理,怎么行?

人力资本就是你用工作换取收入的能力,理论上它也有一个现值,就是你一生收入贴现到今天的那个值。艾瑞斯和巴里用这个值来计算你应该投资多少到股票上,但到此为止。

太简单了。

首先是人力资本有其周期:人出生的时候财务资本为零全是人力资本,去世的时候则是人力资本归零。不光如此,跟财务资本一样,人力资本作为一类资产也是有风险的。资产的收益也就是劳动收入会有波动,不光是随着人的少—青—壮—老年周期波动,也随着劳动技能的市场定价波动,极端情况下,不等到人去世它就可能归零了。铅字印刷的排字技能,再熟练有什么用?

厘清人生资产总盘子,人生周期投资法展开更深一层。一般性地说年轻时要多持有股票,随着年纪增长逐渐减少换成债券,不能说错,但不够精准——因为必须要看你的人力资本像什么:

如果你的人力资本比较像债券,比如说你是公务员,预期未来收入比较稳定,那么你的人生资产总盘子里头实际上就已经有大量“债券”,相应地,在你一开始的财务资产组合中,就没必要再配债,应该多配股票,这样你的人生资产总配置才是合理的。

事情没完。随着逐渐成长老去,你的人力资本逐渐耗竭,也就是说你人生资产组合中的“债券”部分减少,那为了抵消这个因素,你要相应地多配点债券。

这个故事跟艾瑞斯和巴里的推荐是一致的。但是,假如你的人力资本比较像股票呢?

如果你的人力资本比较像股票,比如说你是基金经理,预期未来的收入相对高但波动也相对大,那么你的人生资产总盘子里头实际上就已经有大量“股票”,相应地,在你一开始的财务资产组合中,就不必要配什么股票,反而是应该尽可能多配债。

随着你逐渐成长老去,你的人力资本逐渐耗竭,人生资产组合中的“股票”部分减少,那为了抵消这个因素,你要多配置点股票!越老越需要在财务资产组合里多配股票!

这个推论反常识,你得多咀嚼。

你的人力资本像股票还是像债券?这个问题很难有确切答案——公务员还有可能下岗呢,这世界上哪有稳如泰山的事情。但是,多想这个问题使你明白,洞察自己的人生,才能做出合理的财务组合,以配合人生资产的总体组合。要不要加足杠杆?艾瑞斯和巴里的话只能听一半,另一半还在自己。

一些推论:

第一,不要买自己就职公司的股票。这等于将自己的人力资本和财务资本全放在股票资产里,而且集中在一个股票上,彻底违反多元化指引。贾跃亭跳着喊All IN(全下),他有他的理由,你不要学。

第二,教育投资类似于股票。一项研究发现,美国大学毕业生的人力资本回报(年收入增长率)明显高于没上大学的人,但波动也更大。

第三,绝大多数人的人力资本锁定在本地,所以财务资产得做海外配置。但是配什么呢?如果你工作在新兴经济体,那你的人力资本已经天然有很多“股性”,在海外配置资产时就要多配置债券。同样地,随着你老去,人力资本渐尽,股性不性,这时海外资产配置中反而要增加股票。

第四,如果工作收入与经济负相关,比如说你是专做破产案的律师,那么你可以最大限度地配置股票。

一通百通。你有什么体会?发在留言里,大家彼此学习。

本书评论