为什么人们没有看到幂次法则

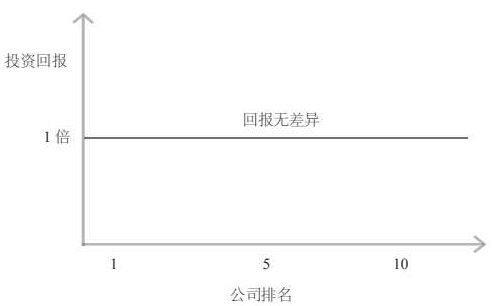

为什么专业的风险投资家没有看到幂次法则?一是因为幂次法则要经过一段时间后才能清晰地显示出来,甚至科技投资者也通常活在当下,不能预知未来。设想一下,一家投资公司投资了10 家有潜力成为垄断者的企业——这本身就已经是一种少见的相当有纪律的投资组合。那些公司在呈指数级增长前的早期阶段十分相似,如图 7–3。

在接下来的几年中,一些公司会失败,一些会成功;估值也会改变,但是指数级增长和线性增长之间的不同并不明显。

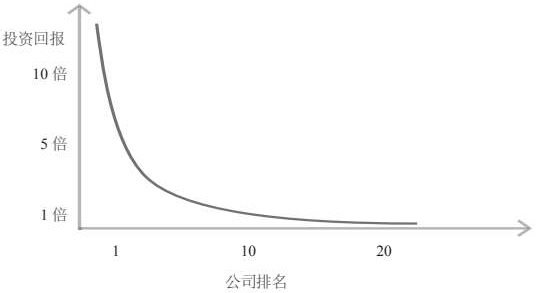

但是,10 年后,投资组合里不再被分成成功和失败的投资,只会被分成一项主要投资和其他投资。

但是不管幂次法则的结果多明显,都无法反映出日常的经验。因为投资者把他们大部分的时间花在新的投资和初创公司的照料上,大多数他们参与经营的公司明显很普通。投资者和创业者每天能感知到的差异不部分来自成功程度的不同,而不是的绝对优势和失败之间的不同。而且没有人想要放弃一项投资,风险投资家在问题最多的公司耗费的时间往往比在最成功的公司耗费的时间多。

如果专门研究以指数速度发展的初创公司的投资者都忽视了幂次法则,其他人忽视了也就没什么可惊讶的了。幂次法则的分布很广,显而易见,却为人所忽略。例如,硅谷之外的多数人想到风险投资,脑海里可能都会浮现出一群怪人——就像美国广播公司的《创智赢家》(Shark Tank)节目一样,只是没有商业广告而已。毕竟,在美国每年成立的新公司中,只有不到 1%能得到风险基金,而且所有的风险投资只占国内生产总值不到 0.2%。

但是这些投资的结果不成比例地地推动了整个经济的发展。风险基金支持的公司创造的工作岗位占私营公司全部工作岗位的11%。确实,12 家大型科技公司都得到了风险基金的支持。那12 家企业加起来价值超过 2 万亿美元,比其他所有科技公司加起来都多。

本书评论