Netflix的第二曲线创新

Netflix是一家美国的在线影片租赁提供商,成立于1997年,主要为用户提供DVD产品和相关配送服务,以及线上影视剧的观看权限。截至目前,Netflix的业务已经从美国本土扩张到了世界市场。2019年福布斯全球数字经济100强榜,Netflix排在第46名,而在2020年,Netflix又在《财富》全球最受赞赏公司榜单排名第16位。

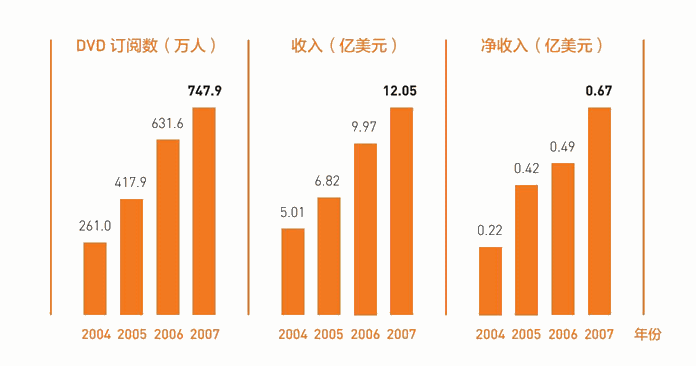

从成立至今,Netflix的发展呈现明显的阶段性特点。1997—2007年,Netflix的主营业务是在线DVD邮寄,这10年间Netflix发展得异常迅猛,实现了非常惊人的业绩增长。2002—2006年,Netflix的下载数、收入和利润急速增长,2007年的DVD业务更是如日中天,利润高达6700万美元(见图6-8)。

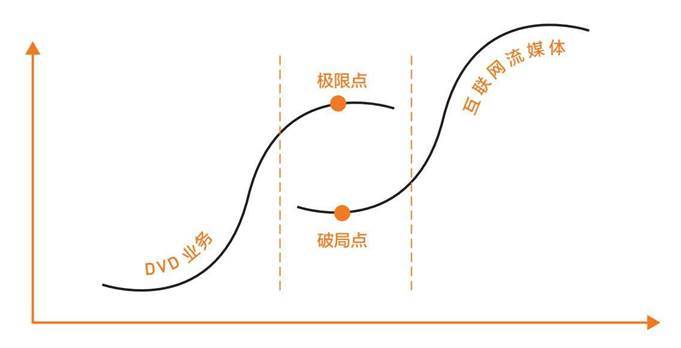

然而,就在销售形势一片大好的2007年,Netflix的创始人小威尔蒙特·里德·哈斯廷斯(Wilmot Reed Hastings, Jr.)做了一个令团队无比沮丧的预测,他预测在2013年时,DVD业务将会到达极限点,届时人们将不再使用DVD机观看影片,而是会转向互联网流媒体[8]观看视频。这个预测在当时看起来很荒谬,实际上互联网技术发展的速度远比哈斯廷斯预测的要快,极限点提前3年(2010年)到来了。

资料来源:Netflix年报(2007)。

在企业发展如日中天之时能准确预测出自己即将走向末路,这是顶级CEO对极限点的预测。那么,哈斯廷斯是依据什么做出预判的呢?

其中的关键信号就是企业发展的增速下降(见表6-1)。

如果单纯从盈利的绝对值来看,2004—2007年,Netflix依然持续盈利;但如果考虑到盈利增长的速度问题,2005年的增长率为60%,2006的增长率为51%,2007年的增长率为18%,不难看出,增长率是在持续下降的。实际上,这种趋势预示着DVD业务已经逐渐接近增长的极限点。正如前文所讲,第二曲线要在第一曲线仍在增长,但增长速度已经开始下降的时期启动。在这里,“增速下降”是一个非常重要的信号。

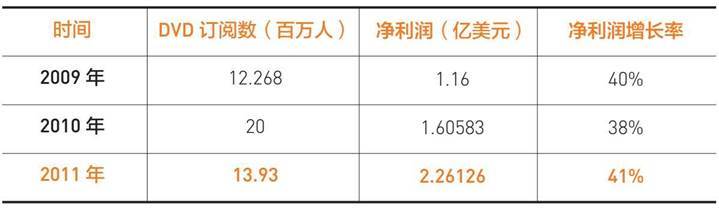

我们之所以把增长速度作为判断是否开启第二曲线创新的重要标准,而不是以直接的财务指标为参照,是因为财务指标具备一定的滞后性。以2009—2011年Netflix的财务数据为例(见表6-2)。2010年,Netflix公司的DVD业务订阅数达到2000万,但在2011年急剧下降。然而,如果我们只看净利润,2011年与2010年相比仍是上升的。

表6-2 2009—2011年Netflix的财务数据这充分说明如果只盯着财务指标看,就会得出虚假的结果。因为财务指标存在滞后效应,上一年的收入会体现在当年数据中,当年的财务指标可能只是攫取了往年的收益而已。因此,在这里我们要牢记两种曲线:显性曲线和隐性曲线。显性曲线指的是财务指标,普通的CEO往往对此比较看重,而顶级CEO会看隐性曲线——财务指标背后的订阅数与用户数。

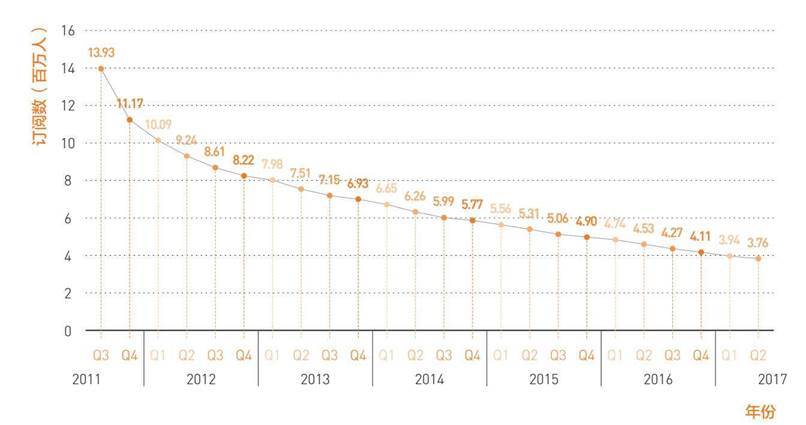

当我们回过头来看Netflix的发展数据时,我们可以发现,2011年以后其DVD业务的订阅数迅猛下降,下降的速度可谓触目惊心(见图6-9)。

我们可以想象一下,如果当时没有启动第二曲线创新,找到第二条发展路径,时至今日,Netflix这家公司可能不复存在。所以,能够在每年增长率25%的情况下,提前3年判断出极限点的到来,这是一个顶级CEO能力的体现。

2007年,在预判出极限点后,哈斯廷斯做了一个重要的决策,尽管当时DVD业务的盈利依然非常可观,但他坚持推出了第一款流媒体产品“Watch Now”,也正是这个决策让Netflix在2010年取得了转折性的胜利(见图6-10),在DVD业务达到极限点的那一年,流媒体的订阅人数超过DVD服务。

2010年,当第一条曲线到达极限点时,第二条曲线的增长超过了第一曲线,堪称第一曲线与第二曲线的完美交替。在局外人看来,虽然哈斯廷斯不过是对企业经营的主要业务进行了阶段性的调整,但这一转变执行起来非常困难,如果哈斯廷斯不具备强大的心力,很难实现这种超前的业务转变。

2007年,Watch Now流媒体服务刚推出时,只有1000个视频内容,免费包含在Netfli x每月5.9 9美元的实体DV D订阅计划中凡是订阅用户都可以免费观看这些视频。

事实上,2007年Watch Now发布时,Netflix的经营已经陷入困境,然而哈斯廷斯不顾一切地推进流媒体计划,将2007年6700万美元利润中的4000万美元投入流媒体技术的研发。

第二曲线就这样在第一曲线订阅服务的终点站上以赠送品的形式产生了。然而,当年的流媒体技术其实非常基础,即使是传输速度最快的宽带也缺乏处理高分辨率视频的能力,这意味着流媒体总体视频质量远不如DVD,在大家的眼中这只是一个边缘产品。同时,将4000万美元投入区区几千个赠送品,市场上更没有人支持他这个疯狂的举动。

当时,人们这样评价他:“他看起来像是在押注一匹已经要输了的马。”当我看到这句话的时候,对哈斯廷斯由衷地钦佩。因为敢于承认失败需要巨大的勇气,但在唱衰的声音中,坚持自己认为正确的事情需要更大的勇气。“真理往往掌握在少数人的手中”,所以能够创造历史的人,除了拥有杰出的洞察力和过人的能力,自信与坚持也是不可或缺的品格。

其实,哈斯廷斯的自信心也并不是无根之木,早在2001年、2004年、2006年的时候,他就已经开始了流媒体服务测试。

2001年,他投资100万美元研发Streaming;2004年,又成立独立团队White Space;2006年,开始测试免费Streaming。哈斯廷斯通过对单一要素的持续强化,逐渐把第一曲线中的赠送品成功地最大化为第二曲线。

随着流媒体业务的开展,到了2011年,Netflix同时有了两个业务——DVD业务和流媒体业务,并且这两个业务之间还存在竞争关系。

DVD业务有利润,但是没未来;流媒体业务有未来,但是当时还处于严重亏损的状态。

在这里,我们可以设身处地地想一想,如果你是Netflix的CEO,你会怎么办呢?答案无外乎两种选择:其一,将两种业务合并;其二,将两个业务线分拆。我相信每个人都会有自己的选择,但当时的哈斯廷斯选择了分拆,并且他选择的分拆方式用“疯狂”二字来形容也不为过。

2011年,Netfli x宣布将流媒体业务和DV D业务拆分为两个同的订阅包。他把耳熟能详的“Netflix”这个名字赋予了还处在挣扎阶段的流媒体业务,与已经上市的公司联系起来。而原有的主营DVD业务则更名为“Qwikster”,相信直到今天很多人都不知道该怎么拼这个名字。

实际上,在2011年,DVD业务的利润仍然显著高于流媒体业务,但是哈斯廷斯仍然坚持加大投资力度在公司的未来业务——流媒体业务上。这样的选择让哈斯廷斯被他的用户和华尔街痛骂,他被杂志评为当年最糟糕的CEO,Netflix的股价严重下跌,市值缩水了80%。但他却说:“我不看现在,我看的是未来。”

亚马逊的创始人贝索斯也说过一句类似的话:“所有只能产生短期利润的项目都不重要,无论现在赚多少钱;能够产生长期现金流的项目才是重要的,无论现在亏多少钱。”哈斯廷斯也正是在这样的理念下做出了艰难的抉择。所有的创新在一段时间之内都要忍受别人的误解,想要穿过欺骗性恐慌区,需要具备两个能力:第一,脑子一定要想清楚;第二,你要有心力能坚持。

可以说,如果不是哈斯廷斯用尽全部心力支撑下来,今天的Netflix早就不复存在,更不会有这教科书般的曲线产生(见图6-11)。

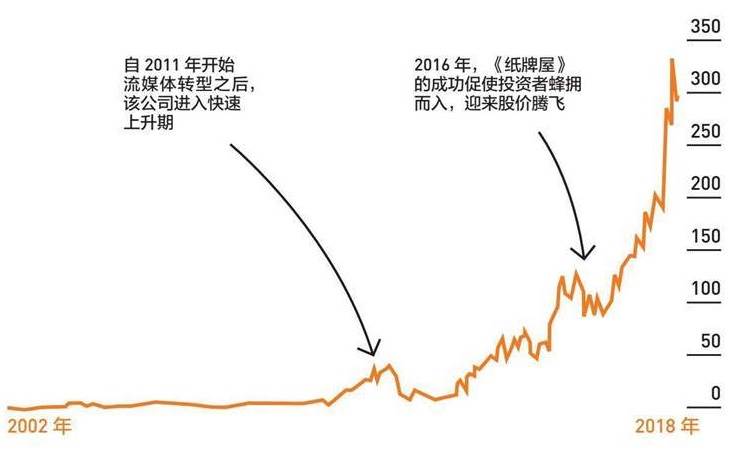

流媒体服务的提出并不是哈斯廷斯对Netflix主营业务做出的唯一调整,2013年,哈斯廷斯又启动了第三曲线——以美剧《纸牌屋》为代表的内容制作。从Netflix股票价格变化的趋势不难看出,Netflix的股价原来长期持平,两次股价上涨都与第二曲线和第三曲线有关系(见图6-12)。

股市看重的是一家公司的未来长期增长,哈斯廷斯通过提供第二曲线和第三曲线,证实了企业长期发展、持续盈利的能力,所以Netflix上市以来实现了指数级的增长。事实上,Netflix的股票是过去10年里,投资回报率第一高的股票。从增长率来看,如果你在2007年投入1 000美元购买Netflix的股票,10年以后你所持有的股票价值为51 966美元。

Netflix当年的竞争对手也是一个做录像带的巨头企业,如今已然倒下。如果哈斯廷斯不转型流媒体,那么Netflix也会面临同样的命运。因此,我们要认识到,当第一曲线面临极限点的时候,再想管理这样的公司已是无力回天。唯一有用的办法就是提前预测,开启第二曲线创新。

克里斯坦森在《创新者的解答》一书里讲过这样一段话:“顶级CEO有一项长期责任。领导开发一项我们称之为破坏性创新引擎的流程。通过这个流程,企业可以反复成功地启动成长业务。遗憾的是,就我们所知,迄今为止还没有一家企业打造出永不熄火的破坏性创新引擎。对大多数企业来说,破坏、颠覆或者创新,只是一次性的偶发事件。”

虽然几乎没有企业能够万古长青,但这并不意味着打造破坏性创新引擎是不可能完成的任务,在我看来,第二曲线似乎就是这样一种破坏性创新的引擎。下面我们引入美团的创新案例,并借此案例将前面讲解的创新模型融会贯通。

本书评论