拼多多的低端颠覆式创新

虽然颠覆式创新的理论源自西方,但在国内市场上也不乏以低端颠覆式创新成功地跻身行业龙头的创业企业。其中,如教科书般的低端颠覆式创新的案例就是拼多多的崛起。

1. 低端颠覆式创新

我们常说关于历史的具体故事、主角总在变化,但是具体故事背后的模式(pattern)永远不变。在讲解拼多多的案例之前,我们首先简要回顾一下曾经的电商鼻祖,现在的电商霸主阿里巴巴是如何低端颠覆式创新的。

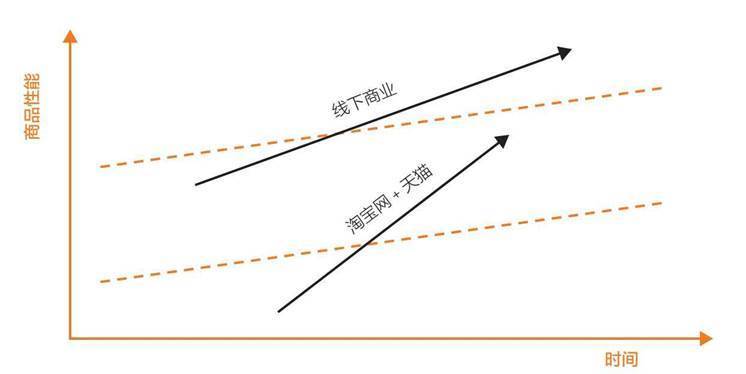

2003年,受到“非典”疫情的影响,线下商业的发展受阻,在这种情况下,阿里巴巴推出了线上购物平台——淘宝网,实现了对线下商业的颠覆式创新(见图4-11)。但是,淘宝巨人是否永远无人能敌?淘宝是否也会遭遇创新者的窘境?

事实上,在淘宝网起步阶段,人们对其最大的诟病就是存在销售假冒伪劣商品现象,当年工商部门甚至与淘宝网之间产生了一场旷日持久的对战。这种情况持续了很久,淘宝网上市之后,加大打击假冒伪劣商品的力度,原来的低价、低质商品在淘宝上越来越难获得流量,而流量的减少,意味着这些店铺基本无法继续生存。在这个过程中,所谓“低端”用户在淘宝网越来越买不到自己想要的便宜东西。

所以,淘宝网在右上角迁移力的作用下,也遭遇“回不去的低端”的窘境。2008年淘宝商城上线,实行大品牌入驻策略,淘宝流量向品牌倾斜。2011年,淘宝商城分拆为独立公司,2012年改名为“天猫”。

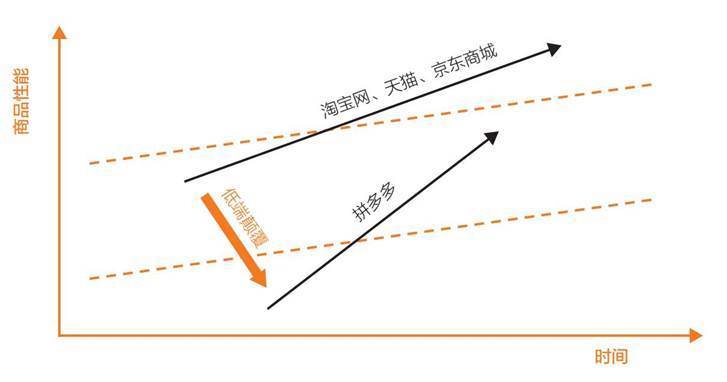

当然,不只是淘宝网,电商巨头京东商城在发展的过程中,也呈现同样的发展曲线。在京东商城以电子产品切入电商领域之初,也推出了拍拍这种销售低端产品的平台,以此吸引消费者。随着企业自身的发展,京东商城最终舍弃了拍拍,开始主营品牌产品。

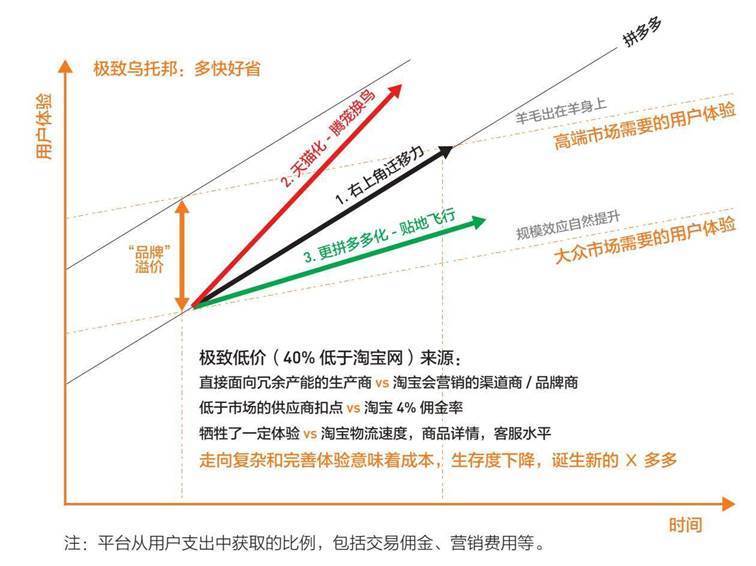

在过去十几年的时间里,京东和阿里的客单价一直在提升,这种现象背后体现的是用户的持续升级,对平台来说,用户升级又意味着技术升级、产品升级和市场升级。在右上角迁移力的引导下,这种升级属于必然的选择,同时也必然产生某种性能过度。在前文中我们已经讲过,每当出现性能过度时,都会给后来者带来颠覆自己的机会,淘宝网和京东商城将这个机会留给了拼多多(见图4-12)。

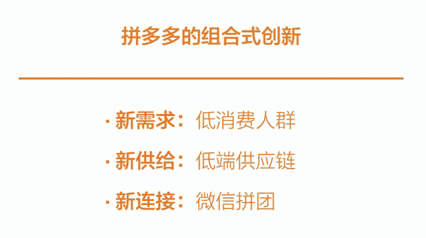

2. 组合式创新

我们再来看看拼多多具体是如何低端颠覆式创新的?事实上,拼多多通过对电商行业基本要素的重新整合,利用组合式创新,实现了对整个行业的低端颠覆式创新。

拼多多的组合式创新在需求方面的新需求,对应的是低消费人群;在供给方面的新供给,对应的是低端供应链;在连接方面的新连接,对应的是微信拼团。其中,微信拼团是当时非常重要的关键单一要素(见图4-13)。

(1)新买家:低消费人群

历史总是惊人的相似,拼多多的崛起同样起始于低端颠覆式创新,从低端大众市场入手,以价格低廉的产品占据下沉市场。这种方式与2003年淘宝网低端颠覆线下零售产业的模式几乎一模一样。

从低端颠覆式创新的角度来说,拼多多的创新是从需求端,即所谓的低端大众市场开始的。首先,拼多多找到了电商平台的新用户、新买家。我们戏称为五环以外的低消费人群。实际上,这种说法确实也只是一种戏称,因为所谓的五环以外或者说下沉市场,都是一种不准确的描述。

《财经》杂志的记者在采访拼多多创始人黄峥的时候,提出了一个比较尖锐的问题,大致的意思是,拼多多的成功是不是因为抓住了下沉市场?这个问题引起了黄峥极大的反感,他说只有北京五环以内的人才会说这是下沉人群,我们关注的是中国最广大的老百姓,这和快手、今日头条的成长原因类似。

这句话完全说出了拼多多成功的秘密所在,在黄峥的认知中,我们所说的下沉市场,并不是低端市场,而是大众市场。大多数企业深信不疑的所谓消费升级,实际上就是右上角迁移力的来源,在消费升级趋势的引导下,我们开发的技术越来越高端,生产的产品越来越优质,但同时我们距离大众市场人群也越来越远。

黄峥说过这样一句话:“消费升级不是让上海人去过巴黎人的生活,而是让安徽安庆的人有厨房纸用、有好水果吃。”中国有6亿人月收入1000元,阿里巴巴活跃用户年花费8732元,而拼多多活跃用户年花费894元。事实上,拼多多找到的这些电商平台的新用户是低消费用户,也是中国最广大的消费群体。

(2)新卖家:低端供应链

找到新用户之后,为了匹配大众市场的需求,拼多多又开始寻找新的卖家,即网店商家。在前文中我们提到,淘宝网和京东商城曾经都淘汰过自己的低端供应链,而拼多多的新卖家就是从这些低端供应链中挑选出来的。

2015年5月,淘宝打假,淘汰了一大批低端商家;2015年7月,京东商城舍弃了拍拍,淘汰了平台上的低端商家。而2015年9月,在中国最大的两个电商平台向右上角迁移的同时,拼多多上线了。梁宁评价道,拼多多成建制地接收了这些被淘宝网和京东商城“抛弃”的商家。这些新卖家多为低端供应链,产品质量较差,但价格非常低廉。

同时,它们已经积累了大量的电商运营经验,非常了解低消费用户,他们中间很大一部分人之所以将产品的价格压到极低,就是为了从低端的供应链直接匹配到低消费用户。

(3)新连接:微信拼团

在找到了新用户和新卖家之后,拼多多欠的“东风”就是打通需求端和供给端的新连接,而拼多多选择的新连接的方式就是“微信拼团”。虽然从形式上来看,拼团在当时已经不再是新兴的消费方式,但在微信流量的充分赋能下,这种旧的方式在移动互联网时代也焕发了新的力量,成功地将低消费用户与低端供应链连接在了一起。

拼多多之所以会选择微信作为自己的引流平台,也是有其内在原因的。2018年,微信的月活跃用户达到9.3亿,而淘宝网的月活跃用户是5.5亿,二者相差3.8亿。这个差值意味着什么呢?这说明在国内有大约4亿微信用户,很少在淘宝网上购买商品。在黄峥看来,这无疑是一个巨大的用户市场,就像在上海建立浦东新区,路、桥等基础设施都完善了,人口也迁移过去了,但还没有建设商场。

其实,当时也有很多企业或个体已经在微信平台上开始进行电商经营,但大多数人只是在微信平台上构建一个购物网页,并没有真正地发挥微信的引流作用。只有黄峥关注到了微信作为流量平台的强大力量,通过好友拼团的方式,充分利用微信的社交关系,最终实现了拼多多的崛起。

拼多多在微信上做电商是典型的“低端技术”,在起步阶段,它仅仅是一个简单的微信H5页面,没有传统电商App的搜索、购物车、收藏、社交等复杂功能。拼多多的微信H5页面只适合做最简单的购物流程:看见一个商品,喜欢就直接下单付款,然后分享晒单。事实上,对于低消费用户来说,100M大小的电商App的性能齐全的操作界面是“性能过度”,既麻烦,又复杂。

在发展初期,拼多多就是凭借一个简单的H5页面,用单一的商品和极致优惠的价格,成功地吸引用户进行主动分享和拼团。在这个过程中,拼多多没有任何额外的功能,它不提供流量、用户和商家,仅提供微信中交易的H5工具。

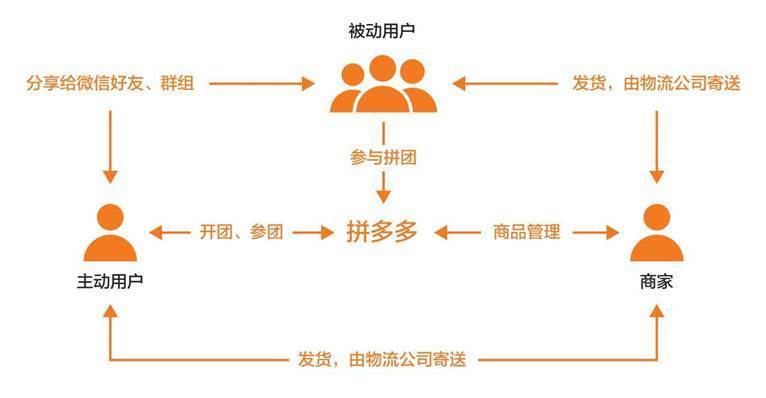

如图4-14所示,拼多多的用户流量大多是由主动用户提供的:主动用户用拼多多开团,他将开团信息分享到朋友圈里和微信群里,其他好友作为被动用户参与拼团。这里主动用户既用拼多多买东西,又提供了流量,而商品管理和发货等服务由商家提供。

极简的微信拼团方式(甚至是单品拼团),为拼多多创造了极大的经营优势——极低的获客成本。

事实上,拼多多早期客单价在20元左右,而同期的京东商城和淘宝网的客单价在200元左右。拼多多之所以能够在极低客单价的基础上,依然保持盈利,最重要的原因就是极低的获客成本。

传统的电商平台在经营的过程中,大量的资本被用于获取新客,因为只有具备一定的流量基础,店铺才能获取充足的收益,平台才能赚取足够的佣金用于继续发展。而拼多多利用微信拼团,把原本应该由平台去做的流量获取任务,寄托在了用户身上。通过这种方式,早期拼多多的获客成本仅为1元,即便到了上市之前,它的获客成本也只有61元,而对比传统电商300~400元的获客成本,出现了十倍好要素。

由于供给端提供的产品已经在价格方面形成了极致的竞争力,所以在宣传推广方面,拼多多也无须投入过多;而营销成本的降低,也让拼多多愿意降低商家的佣金;优惠的佣金为商家创造了更大的利润空间,所以在极低价格的基础上,他们依然愿意包邮,并且接受小量的散单;而消费者因为极致优惠的价格,所以降低了对其他方面的体验需求,即便物流的速度较慢也可以接受,所以商家可以选择价格相对较低的物流公司来合作,进一步降低了成本。

,实际上是利用低端市场用户的低端需求、低端供应链以及使用低端技术的连接平台的组合式创新实现的。

凭借低端颠覆式的力量,2018年,拼多多的用户日均使用时长和日均打开次数都已经超过淘宝网,而淘宝网和拼多多重合用户占比从2017年的17.7%上升到2018年的44%。

3. 右上角迁移力

当然,只是一个起点。在拼多多上市之后,它也如当年淘宝网一样,遭到巨大的诟病,即销售假冒伪劣商品的问题。《财经》杂志在专访黄峥的时候,提到这样一个问题:“极低价格需要极低成本,极低成本如何保证品质?”黄峥回答说:“我们正在通过升级供应链和打击假货提高商品质量。全中国可能没有比我们更努力打假的平台了,过去一年我们的复购率翻了一倍。”

所以在右上角迁移力的作用下,拼多多也在不断地升级供应链,同时上线了具备完善功能的App,开始吸引大量的知名品牌入驻平台。

淘宝网当年走过的“天猫化”道路,拼多多又走了一遍。

2018年7月,拼多多发布两则定向品牌招商公告,涉及服饰、美妆、箱包、食品、数码家电、家具、建材等品类,覆盖了几乎所有叫得上名字的主流品牌。8月拼多多App改版,网页正中央位置出现“品牌馆”,与普通店铺区分开来。同年9月,拼多多主动关闭了涉嫌违法违规的店铺5500多家,下架问题商品超过770万件,前置拦截疑似假冒伪劣商品链接超过300万个。

淘宝网曾经经历了平台升级的过程,而作为先驱者的淘宝网能做到,身为后来者的拼多多则更不在话下,这可能就是市场看好拼多多的逻辑。

4. 反颠覆式创新

虽然拼多多凭借“天猫化”的路径完成了平台的升级迭代,但“天猫化的拼多多”是唯一的选择吗?答案当然是否定的,因为“天猫化的拼多多”在右上角迁移力的作用下,会和淘宝网一样走向性能过度的右上角,从而为其他企业留下低端颠覆自己的机会。

《财经》杂志在采访黄峥的时候提到这样一个问题:“你们会做天猫模式吗?这个模式对打击假货比较有效。”黄峥回答:“我们不会做天猫模式,不是现在不做,以后也不会做。对我们来说,这个模式行不通。我得想一个办法来做所谓的品牌升级,应该是不一样的。”

实际上,拼多多在右上角迁移力的作用下有几条路径可以选择:

第一,沿着右上角迁移力,继续品牌升级;第二,更快实现“天猫化”,达到腾笼换鸟的效果。然而,黄峥选择了第三条路,继续“拼多多化”,选择了“贴地飞行”模式(见图4-15)。

他既没有采用快速天猫化的陡峭趋势,也没有按照克里斯坦森所预言的那样,按照技术进步的速度前行,而是找到了更低的一种进步速度——按照用户需求的进步速度贴地飞行,不给后来者任何低端颠覆的空间。

简单来讲,拼多多平台升级的标准,是想要“为大众人群提供价格低廉的正品好货”。大多数人认为,拼多多的崛起更多的受益于连接端,也就是微信拼团销售模式的赋能,实际上这种认知忽略了拼多多另外一个强大的后手——供应链。

拼多多在利用新需求、新供给和新连接实现了低端颠覆之后,选择了继续进行供给端改革,用技术升级满足低端需求的发展道路。黄峥说过:“供应链升级将是我们在很长时间内的战略重点。拼多多的最终模式是使得上游能做批量定制化生产,但我们现在对上游的投入和整个产业链的赋能都太弱了。”

《周天财经》曾经在一篇名为《击穿圈层壁,拼多多的秘密法则》的文章中提到,“微信拼单谁都能模仿,但供应链这个核心壁垒并不是谁都能建立起来的。深知这一点的拼多多,计划在2018年投入100亿元的营销资源,去培养500个类似河南中牟大蒜这样的原产地,培养10000个类似张银杰这样连接农户和互联网平台的新农人,从而让更多商品的交易链被缩短”。

拼多多也确实是这样做的,它通过各种各样的方式(如补贴、扶植等),培养了大量具有商业眼光和头脑的商家,而这些商家原本销售的大多是一些没有品牌、没有认证的简单商品。换句话说,拼多多的供应链升级,批量化地将“假货”变成了正品,这种升级方式与淘宝网舍弃低端商家,引入品牌商家的升级方式,存在本质的区别。

5. 错位竞争

实际上,拼多多之所以一直在向与淘宝网、京东商城等平台不同的方向去发展,很大程度上也是为了形成错位竞争。《财经》杂志的记者曾经问黄峥:“有人认为拼多多可以打掉淘宝网40%的单量,你同意吗?”黄峥回应说:“我们与淘宝网是错位竞争,争夺的是同一批用户的不同场景。错位才会长得更快,所以不存在打掉淘宝网多少订单。正如Facebook快速长大也并没有影响谷歌的成长,这是两个完全不同的场景。”

因为面对同样的世界,拼多多和淘宝网看到了不同的维度,所以黄峥对竞争的理解也与大多数经营者不同,他曾经提到这样一个观点,“滴滴和美团是在强竞争环境中长大的,但拼多多的成长环境不一样,我们在一个看似没有机会的饱和领域找到了新的商业突破,因此不需要浪费大量的资源进行过度竞争。阿里与京东、滴滴与美团,它们是帝国式竞争,有明确的地盘界限。但我觉得,我们这一代人的思路不该是这样的。拼多多和淘宝更像是两个不同的维度在慢慢融合,拼多多既用支付宝也用菜鸟。”用一句话来总结黄峥的经营思路,那就是“他们争的是地盘,我要的是错位”。

在现实中,拼多多经常会被拿来和阿里进行对比,但黄铮始终认为:“我们并不想做第二个阿里,拼多多的存在本来就是一种模式,而我们正处在这种模式开创的早期。你可以说我low,说我初级,但你无法忽视我。”

其实不只是拼多多,美团在电商领域也已经对阿里巴巴造成了非常大的冲击,而今日头条加上抖音,在内容方面也已经对腾讯造成了巨大的冲击。这些新兴企业的崛起告诉我们,BAT这三座大山并不是无法撼动的,任何企业的发展都会受到右上角迁移力的影响,而这就是市场留给后来者的“理想后门”。只要时代在发展,后来者一定都有机会,就像黄峥一样。

- Obert Ayres. “Barriers and Breakthroughs:an‘ExpandingFrontiers’Model of the Technology-Industry Life Cycle,”Technovation 7, 1998. Constant,“log-jams and ForcedInventions”(p. 245), and of “Anomaly-induced”TechnicalChange (pp. 5, 244). Arthur,“On the Evolution ofComplexity,”in Complexity, G. Cowan, D. Pines, D. Melzer,eds. , Addison-Wesley,Reading, MA, 1994; also Arthur, “Why doThings Become More Complex?”Scientific American, May1993.

- 极限点在本书第六章中将重点介绍。

- 克莱顿·克里斯坦森,迈克尔·雷纳. 创新者的解答[M]. 李瑜思,林伟,郑欢,译. 北京:中信出版社,2010.

- 奇点是宇宙大爆炸之前宇宙存在的一种形式,具有一系列奇异的性质。大多数科学家认为,它是宇宙产生之初由爆炸形成宇宙的那个点。

本书评论