难以破除的增长魔咒

在理解了客户依赖之后,我们来看第二个形成组织心智的原因:

增长魔咒。“西方经济学之父”亚当·斯密(Adam Smith)将企业视为等价于“理性人”的组织,而追逐利润是企业的根本,因此“企业的天职是利润最大化”“企业是关于收入和利润的游戏”这种观点,在西方经济理论中有着根深蒂固的地位。[9]时至今日,这一观点发生了戏剧性的变化。越来越多的上市公司将关注的焦点从企业的收入和利润转向资本的回报。相对于商品市场的表现,它们更加看重自己在资本市场的表现,看重在财务报表或K线图中或红或绿的数字,也就是企业的增长情况。企业的估值不再与企业创造的价值相关,而是与未来的增长水平紧密相连,就像小狗脖子上的绳索一样,企业被勒得喘不过气。

更可怕的是,仅有增长还远远不够,资本市场对“超预期的增长”更加敏感,如果增长低于预期水平,资本市场照样会“用脚投票”[10] 。这是一个虚幻的故事,企业经营变成了超预期增长的游戏。然而,在上市的企业中,只有10%的企业能够维持良好的增长势头,只有2%的企业长期绩效超过市场绩效。企业若只完成一个关于增长的游戏,那么将会遭遇巨大的窘境。

正如克里斯坦森所言:“企业增长率必须超越社会舆论对其预测的数值,才能使其股价大幅上扬。这是一个沉重的、无法摆脱的负担,这个重担压在了每一个执着于追求股东价值的企业高管头上。”

通用汽车的CEO里克·瓦格纳(Rick Wagoner)曾有一句名言:

“财务分析告诉我,早点推出一款烂车胜过晚些推出一款好车。”作为通用公司的CEO,瓦格纳为何说出如此短视的话?原因便在于资本价值网的挟持。

我在斯坦福大学听过Neflix公司创始人里德·哈斯廷斯的一堂课。在他看来,“今天美国大公司的一大通病,就是职业经理人的任期太短,而回报与股市息息相关,这便让他们更加关注财务数据,而非产品和创新”。

这就是大企业无法进入小市场的原因所在。在位企业往往无法进入新兴的边缘市场,因为新兴市场的体量太小,无法解决在位企业的增长需求。试想,一家年收入4000万元的企业,只需要增加800 万元的收入就能够实现20%的增长,而对一家年收入40亿元的在位企业而言,要想实现同样的增长水平,则必须增加8亿元的收入,这远不是新兴市场能够提供的。因此,便出现了克里斯坦森笔下“回不去的低端市场”现象。

当企业不断发展壮大时,它们也基本丧失了进入小型新兴市场的能力。而所有的破坏性创新机会,一开始都是小市场。慢慢成长,突然有一天指数级加速,你将再也追赶不上。你最渴望的东西,往往也是最制约你的东西。成于增长,亡于增长。

虽然企业都在极力追寻未来的增长空间,但是你最渴望的往往也是最制约你的,增长也会牢牢地禁锢着企业。在管理层面,哈佛商学院教授、被誉为“颠覆创新之父”的克莱顿·克里斯坦森提出过一个概念——增长魔咒。

克里斯坦森曾在《创新者的解答》一书中给出这样的论断:每10家企业中,大约只有1家能够维持良好的增长势头。著名战略报告《失速点》[11](Stall Points)也指出:“1955—1995年,在172家世界500强企业里只有5%产生了超过通货膨胀率的增长。而一旦企业到达失速点,只有4%的企业能够重启增长引擎。”

以上两组数字指向了同一个结论——增长十分重要,但要保持持续增长则会难上加难,这就是困扰无数企业的“增长魔咒”。如果你对此仍持怀疑态度,不妨看看福斯特在他的另一本著作《创造性破坏》中给出的两组数据。

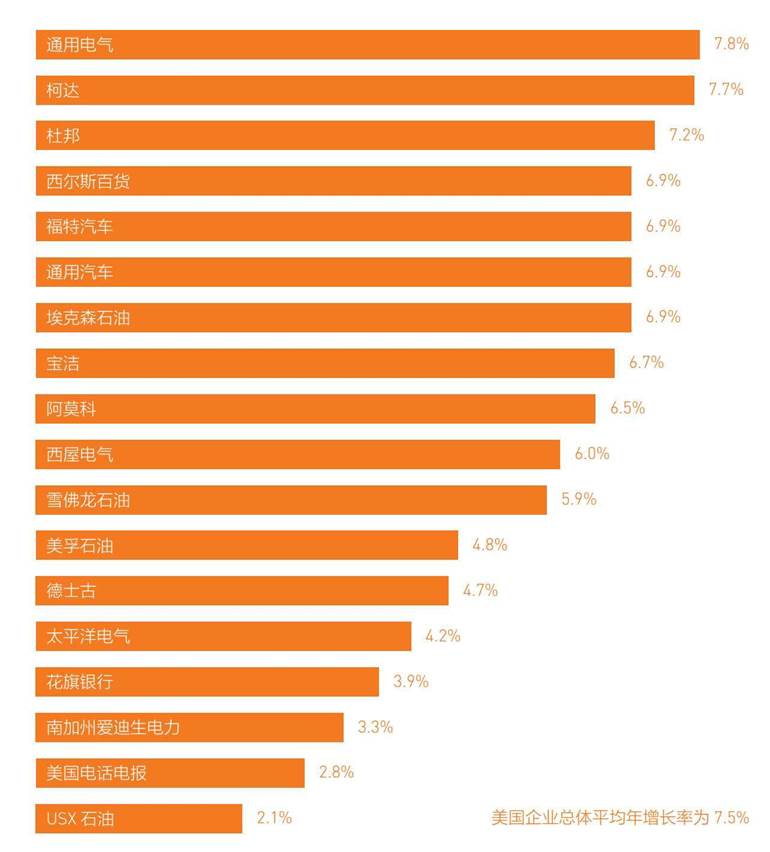

1917年,美国的《福布斯》(Forbes)杂志第一次提出了百强企业的说法,到1987年恰好过去了70年。在第一批的100家企业中,有61家已经销声匿迹,只剩下18家还留在百强名单中,包括通用电气、柯达、杜邦、福特汽车、宝洁等世界知名企业。

理查德·福斯特统计了这些企业70年来的年均复合增长率,结果令人震惊。大多数企业的投资回报率居然比整个市场的企业平均投资回报率还低,只有通用电气和柯达两家企业高于平均值(见图5-4),占到首批百强企业的2%。当然,后面的故事大家都知道,硕果仅存的这两家企业也都倒在了时光的长河中。

为了增强结论的客观性,福斯特又提供了另一组数据:于1957年组成标准普尔500指数的最初500家企业,在40年后的1997年,只剩下了74家,其中,只有12家企业的长期表现超过了标准普尔指数本身,占最初500家企业的2.4%。

这些所谓基业长青的企业,一向都被视为美国经济的支柱。然而,能够跑赢大盘的仅有2%左右,少之又少,或称其为“大而不倒”更为恰当。福斯特在得出这一结论之后,留下了这样一句评价:“就长期绩效而言,市场整体表现总是超越‘长青企业’。麦肯锡的研究表明,永远超越市场表现的黄金企业,基本上是海市蜃楼、神话传说。”

本书评论