小钢厂的低端颠覆式创新

在第二次世界大战期间,为了满足巨大的军事需求,北美的钢铁厂大量兴起。由于战后钢铁的需求下降,很多大型综合性钢铁企业(以下简称“大钢厂”)的生产效率明显降低,北美境内出现了很多初创的小型钢铁企业(以下简称“小钢厂”)。

当时全球几乎所有的钢铁都产自大钢厂,它们承包了从铁矿冶炼到产品铸成的全部生产程序。

小钢厂则相反,它们用一种比大钢厂更低端的技术熔炼废弃钢铁,进而生产最终成品。一家大钢厂的建造成本约80亿美元,而小钢厂因为无须购置高炉,建造成本仅需4亿美元左右。最重要的是,小钢厂可以较为灵活地承接小批量订单,并通过以低于大钢厂20%的成本生产同型号钢品。

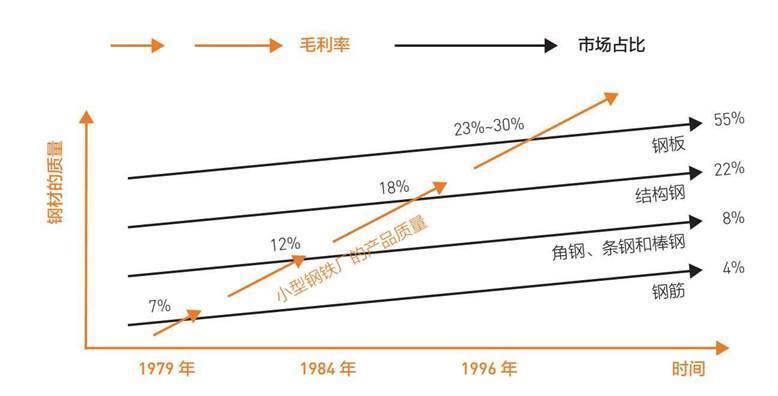

钢铁有4个不同的市场,最低端的是钢筋市场,毛利率一直徘徊在7%,整体规模只占钢铁行业总规模的4%。在钢铁市场的所有等级中,钢筋是最没有投资价值的“鸡肋”。大多数大钢厂对此并不在意,它们将更多的注意力投向了毛利率更高的市场,如钢板和结构钢,而这为小钢厂创造了巨大的市场机遇。

当小钢厂进军钢筋市场时,大钢厂纷纷采取袖手旁观的态度,坐看小钢厂在这个低端市场中大打价格战。不料,小钢厂正因为20%的成本优势,在钢筋市场中享有了更高的利润——直到1979年,最后一家大钢厂被小钢厂驱逐出北美的钢筋市场。历史价格数据显示,当时的钢筋价格已经暴跌20%。

切记,技术进步的速度一定会超过市场需求提升的速度。随着技术水平的迅速提升和利润水平的日益摊薄,小钢厂在右上角迁移力的作用下,打起了比钢筋高一个等级的角钢、条钢和棒钢市场的主意。

这一市场的毛利率在12%左右,市场规模是钢筋市场的2倍,占钢铁行业总规模的8%。

当小钢厂“抢滩”进入角钢、条钢和棒钢市场时,大钢厂却出人意料地将此业务拱手相让。与更高端的钢板和结构钢市场相比,退出低端市场能够提升大钢厂的财务水平,进而获得华尔街的青睐。于是,大钢厂纷纷关闭或重组生产线,生产利润水平更高的产品。

到了1984年,故事进入了又一个循环,小钢厂成功地将大钢厂彻底地逐出了角钢、条钢和棒钢市场,这些产品的价格下跌20%,利润再次摊薄。此时,小钢厂继续向毛利率更高(毛利率18%,市场占比22%)的结构钢市场迈进。

在此之前,大多数行业专家并不看好小钢厂,因为结构钢的规格和质量要求都很高,小钢厂根本无法做到。出人意料的事情再次发生,在生存压力之下,小钢厂进行了令人难以想象的颠覆式创新,连铸机技术由此应运而生。凭借20%的成本优势,小钢厂顺利进入并占据结构钢市场,到20世纪90年代中期,价格战再次开始。

当小钢厂中的佼佼者Nucor公司成功进军毛利率23%~30%、占市场总量55%的钢板市场之后,循环再度开启。2001年,在克里斯坦森创作《创新者的解答》一书时,业界巨头伯利恒钢铁公司宣布破产。

纵观小钢厂击垮大钢厂的完整过程(见图4-8),有一个问题令人费解:大钢厂为什么不狙击小钢厂,反倒是放任其一步步成长,蚕食原有市场?在《创新者的解答》中,克里斯坦森给出的答案是“回不去的低端市场”。在他看来,领先企业的分配流程在本质上无法响应破坏性创新。它们的目光总是投向高端市场,几乎从未考虑过保卫新市场或低端市场,而这些市场恰恰对破坏者极具吸引力。

在右上角迁移力的作用下,企业的技术和客户会越来越高端,管理也会越来越复杂,再也回不到低端市场的水平。正如司马光在《训俭示康》中所说:“由俭入奢易,由奢入俭难。”这是人性使然,无人能违逆。很多人喜欢在具象世界里分析个案,其实具象的案例背后有必然的规律在推动。如果不把这个规律抽象出来,所有具象分析都是水中月、镜中花。

从小钢厂击垮大钢厂的案例中,我们便能看到右上角迁移力这一规律的力量。当“性能过度”效应出现时,新兴企业便获得了从低端切入的错位竞争机遇。克里斯坦森将这种现象称为“不对称动机”,并将其称为“创新者陷入窘境的核心原因”,同时也是“创新者解决方案的破冰之始”。

本书评论