卡普兰与诺顿提出的管理方法:平衡计分卡理论

1970年代后期开始的“财务价值·股东价值偏重”

企业究竟是属于谁的?

如果是股份制公司,股东就拥有决议权,公司会根据其决策来经营。“经营者是体现股东决策的代理人”[4] 。

那么股东对企业有什么期望?是股价上升,还是高额分红?是短期的,还是长期的?

从70年代后期开始,美国所有的机构投资者[5] 都持有企业的股份。他们的要求是短期的股价上升以及利益创造。经营者的报酬可用股票抵偿,利润和ROE(资本充足率)、ROA(总资产利率)、PER(股价收益率)等财务指标成为经营者唯一的行动原则。

与拼命创造新战略来进行困难的能力变革相比,通过减员以获取短期利益,出售有前途的业务以变现等方法可以轻松地(提高股价)获得更高的报酬。

美国企业CEO的报酬是一般从业人员的数百倍(日本企业约为11倍)。

这样做的结果是:“时代的宠儿”安然公司因会计舞弊而解体(2001年破产),与其同样命运的还有世通公司(2002年破产),以及次贷问题引发的雷曼兄弟事件(2008),而此前即有人致力于处理“财务价值偏重”问题。

用平衡计分卡“连接并测定一切”

美国诺兰·诺顿研究所的大卫·诺顿(David Norton)认识到,“现有的依靠财务指标的业绩管理方法是依赖于过去情报的方法,已不适用于环境急剧变化的21世纪”。

他建立了“面向未来企业的业绩评价”项目,并同哈佛商学院的罗伯特·卡普兰(Robert S.Kaplan,1940— )一起进行研究。两年后的1992年,他们发表了关于平衡计分卡(Balanced Score Card,BSC)的第一篇文章。

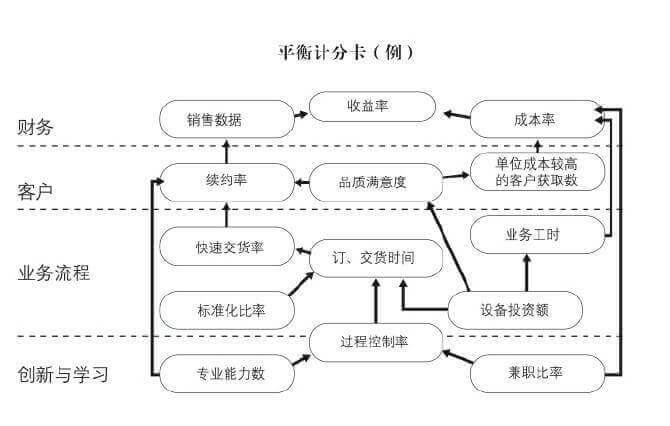

这是一种组合了“财务视点”(过去)、“客户视点”(外部)、“内部业务流程视点”(内部)及“创新与学习视点”(将来)这四种视点的企业经营评价体系。

首先,依照战略(战略是既定的),将有此四个视点的活动项目互相关联起来(制作战略地图)。其次,设定每个数值目标和评价目标,检测各项目标并促进公司内部流程改善和个人能力提高,从而推进企业变革。

必须联结一切

1990年代的美国,财务指标是唯一的衡量标准,而平衡计分卡则是一个将视点放在财务指标以外的、崭新的框架。

卡普兰等人“改变偏重财务(过去)的经营”“联结长期活动(未来)与现有活动(现在)”的努力终于获得了回应,1997年的时候,64%的美国企业采用了类似平衡计分卡的“多面型业绩评价工具”[据库兹曼(Kurtzman)调查显示]。

当然,平衡计分卡本身并没有预防安然事件和雷曼兄弟公司破产的能力,但它毕竟是将定位(客户视点)与能力(业务与学习视点)结合,并进一步将它们与财务指标连接起来的伟大尝试。

并且,它将“联结是必然,不联结是损失”这一概念推广开来,从这个角度来说,它是安索夫和明茨伯格提出的“整合与匹配环境·定位·能力”概念的支持者。

本书评论