现场支付的新方式:扩大卖方,改变买方的Square革命

现场支付的革命

手机支付恐怕就是“汇兑·结算”的最后战场了吧?

手机支付有两种方式,一种是利用智能手机进行在线支付,另一种是利用手机终端进行现场支付。

前者发展极其迅猛, 目前两成以上的在线购物都采用了这种支付方式。这种支付方式只要借助信用卡和PayPal即可轻松搞定。问题是后者该如何完成支付呢?

正当人们一筹莫展时,另一名连续创业家走进了人们的视线,他就是杰克·多西(Jacky Dorsey 1976— ),他继2006年成功发明了推特(Twitter)后,2009年又成功开发了Square。[12]

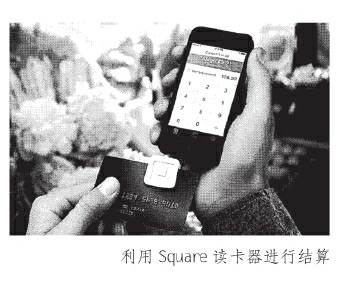

只要在iPhone或者iPad等移动终端插入一个2厘米大小的方形读卡器,下载一个APP,输入银行账户,移动设备立刻就变身为一个信用卡结算终端了。

这项尝试来自“无论何时何地都能方便结算”的理念,Square希望能够为包括大型商场在内的所有店铺,提供一种灵活简便的结算方法。

目前,优衣库(东京银座店)已经采用了这种结算方式。店员们手持装有Square的iPad,在为您介绍商品的同时就可以帮您结账。

可以说,Square是一种以信用卡为基础的新型支付方式。

① 对买方而言,扩大了信用卡的使用范围、缩短了支付时间;

② 对卖方而言,允许消费者使用信用卡结算,为消费者提供了便利;

③ 低廉的手续费(略大于3%)和快速的到账时间。

这种新式的结算手段,特别是对卖家来说,蕴藏了无限的可能。

Square真的有竞争优势吗?

的确,Square改变了顾客(买方和卖方)的价值。但是它有持续竞争的优势吗?

单从日本市场来看,就已经出现了三四家类似的企业。如PayPalHere、乐天Smartpay,还有日本产业革新机构投资的Coiney[13] 等等。

关于加盟商户的手续费,Square为 3.25%,乐天为了与之争夺客户,将手续费定为3.24%,因此短短几个月4家移动支付商就都将手续费调整至了3.24%。

关于支付后的到账周期,各个公司(有条件限制)也分别给出了“当天到账”和“隔天到账”的承诺。同时也覆盖了iPhone、iPad、iPodtouch、Android各类移动终端。

如此一来公司间还有差别吗?会不会因恶性竞争,最后两败俱伤呢?

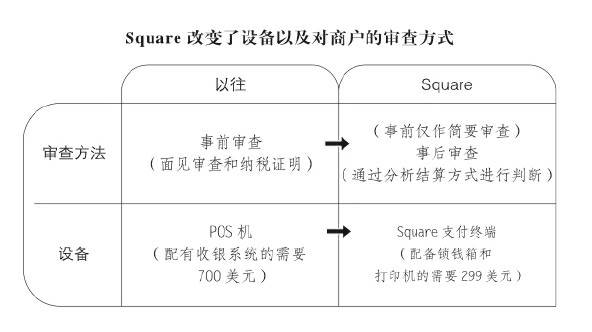

在北美地区,Square能在竞争中存活下来,主要应归功于它对审查方式的创新和占领市场的速度,以及对“使用便捷”“费用低廉”的不懈追求。

加盟Square之前,既不需要当面审查,也不需要提供纳税证明,只需要通过电话接受银行账户和身份信息的认证即可。

Square重视的不是事前审查,而是事后审查。它通过把握不同的结算类型,一旦发现异常,便立即停止结算。

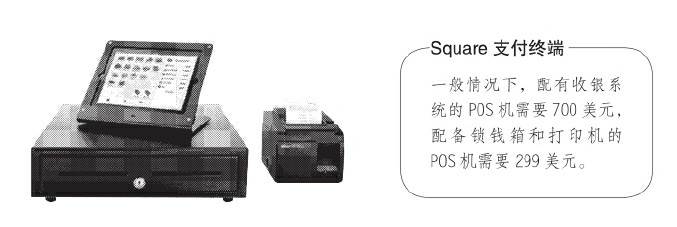

对店铺来说,设备成本低廉。即便不购置昂贵的POS机,只要在现有的移动设备插上读卡器,下载相应APP就可以实现移动支付了。

加盟商户的激增,让Square大获全胜。

从2010年推出服务开始,短短的3年间Square在北美就吸纳了420万加盟商户,年交易额超过150亿美元。更值得一提的是,Square 已全面覆盖了美国7000多家星巴克咖啡店。

接下来的问题就是,这一竞争优势是否能延续至国外呢?

Square通过和三井住友银行(VISA集团的主力银行)展开的合作,正积极地开拓着日本市场。与此同时,对苦于吸纳商户的信用卡公司来说,这或许也是个千载难逢的好机遇吧。

协同发展的三大企业vs单枪匹马的Coiney

在日本国内,PayPal、SoftBank、乐天三家公司形成了三足鼎立之势。它们在市场定位、竞争力和营销资源上各有所长。

PayPal Here的优势,不言而喻正是PayPal自身这一平台。它们有一套行之有效的方案可以引导PayPal用户使用PayPal Here,并且承诺当日即可到账(到达用户的PayPal账号上)。

当然,作为竞争对手的 SoftBank也不甘落后,[14] 为了吸纳商户在营销上也拼尽了全力,可惜目前商户只能使用SoftBank的终端。

乐天Smartpay的优势也在于它和乐天产业的协同合作,不过它要求必须使用乐天银行。如果使用他行,则享受不到初期免费、隔日到账以及免费打款等诸多优惠。

而来自互联网企业的Coiney则大打感情牌,它宣称 “自己是纯正的日本血统”“某某商业街已经全盘使用了Coiney”“和企业无牵扯,可以任意组合”等等。2013年,Coiney先后获得了日本产业革新机构的8亿日元投资和Credit Saison公司的5亿日元投资。

这四家公司各持法宝,究竟是市场地位,还是竞争力,抑或是营销资源会成为决胜的利器呢?大浪淘沙,最后胜出的公司(一二家)将为我们揭晓答案。

至此,我们简单回顾了一下“汇兑·结算”层面上的经济模式变迁:

从美第奇家族创建的国际公款汇兑网络、美国运通公司开发的旅行支票,VISA公司发明的通用信用卡、PayPal实现的个人小额结算,到Square的移动终端支付。

其实这些不仅是一个企业自身的战略,它更是商业模式创新的动力所在。

本书评论

“通过推陈出新和广告投放,让消费者感到自己的商品已经过时,这种营销方法被称为“计划性淘汰”。这种灵感来自时尚界,却被巧妙地运用到了汽车行业。” -- 第二章