美第奇家族创建的国际“汇兑·结算”体系以及对梵蒂冈公款的巧妙运用

通过分散网点和信息网络构建起来的国际“汇兑·结算”体系

何谓商业模式?何谓商业模式的革新?为了弄懂这些问题,我们先纵观一下第1时期到第3时期中关于商业模式的若干实例。其中关键词为“汇兑·结算”。这类业务始于美第奇家族,此后的600年间又相继出现了由美国运通公司、VISA、PayPal、Square开创的不同支付模式。

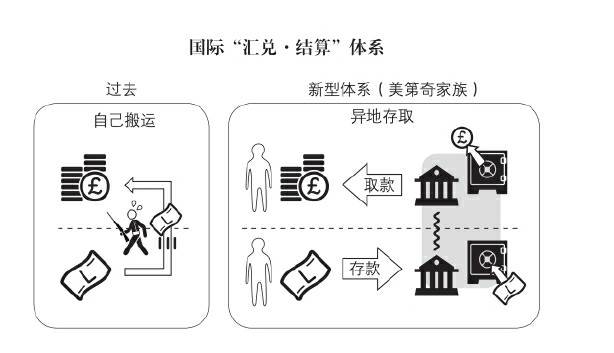

货币作为商品(服务)的支付手段,是古代的一大发明。但到了中世纪(欧洲),由于贸易往来的不断扩大,跨国大额贸易的逐渐增多,利用货币(金银等)进行交易时会有诸多不便。

为此,从事货币兑换的商人在欧洲各地开设分店,让远隔两地的人实现了不同货币错时结算的可能。其中的主导力量,正是14世纪文艺复兴初期,以北意大利佛罗伦萨为据点的美第奇家族。

美第奇家族的乔凡尼·迪比奇·德·美第奇(Giovanni di Biccide’Medici,1360—1429)率先在整个欧洲建立起了稠密的信息网,成功开创了兑换、结算业务,并从中取得了丰厚的佣金收益。

比如,一旦有A国向B国的汇兑业务时,美第奇家族就会第一时间找到与之相反的汇兑业务(B国向A国),这样就回避了汇兑的风险,也不必再大费周章搬运货币了。由此,让多数企业家备感安全的结算网络终于问世了。

化敌为友—— 美第奇把严禁利息的梵蒂冈也变成了合作伙伴但有一个大难题,即势力庞大的天主教会严禁收取利息。[4]“那汇兑业务,难道就不是(以佣金为名)收取利息的融资行为吗?”

结果,天主教会的罗马教廷(梵蒂冈)公开声明 “佣金不是利息”,因此银行业(融资、汇兑、结算)终于名正言顺驶入了发展的轨道。这究竟是怎么回事呢?聪明的美第奇家族在账目中增加了一项名为“上缴给神”的款项,即捐献给教会和慈善事业的款项。正是因为这笔款项,美第奇家族与梵蒂冈成功构建起伙伴关系。

1410年,美第奇家族又被梵蒂冈委以财务管理的重任,独自掌管着来自全欧洲的巨额财富。虽然佣金寥寥无几,但各国上缴的公款在纳入罗马教廷之前的数月,都成为美第奇家族自由使用的资金。

借此,美第奇家族:

① 建立起了国际“汇兑·结算”网络;

② 把梵蒂冈(某种意义上的敌人)变成了客户,并与之建立了伙伴关系;

③ 开创了利用教廷公款进行汇兑的新型收益模式。

正是由于这种稳固的经济模式,从15世纪初,美第奇家族踏上了持续300年的繁荣之旅。

本书评论

“通过推陈出新和广告投放,让消费者感到自己的商品已经过时,这种营销方法被称为“计划性淘汰”。这种灵感来自时尚界,却被巧妙地运用到了汽车行业。” -- 第二章