君士坦提乌斯与基督教

君士坦提乌斯

军事才能无法与父亲君士坦丁大帝比拟的君士坦提乌斯,在对新兴宗教基督教的贡献上,称得上是优秀的接班人。他不仅忠实地沿着父亲既定的路线,而且将其发扬光大。

在具体叙述这条“路线”之前,我们必须重新回顾一下它的起跑点“米兰敕令”。“米兰敕令”于公元313年6月,由君士坦丁大帝与当时还在世的李锡尼联署,颁发帝国全域。尽管“米兰敕令”的全文,在《罗马人的故事13 ·最后一搏》中已经有所介绍,这里我仍然不想省略,再完整地复述一遍。这有助于我们去思考它的始作俑者的动机和思想。

很久以来,我们二人(君士坦丁与李锡尼)始终认为信仰自由不应受到限制,每一个人都应该根据自己的信念和愿望,信奉自己所选择的宗教。因此,在我们所管辖的帝国西部,基督教早已得到承认,并允许他们为加深其信仰而举办有关仪式。然而,这种意愿在法律实施时给执行者带来了困惑和混乱,为此,我们认为有必要将此问题作明文的规定。

我们,正帝君士坦丁和正帝李锡尼于米兰相聚,共商帝国大事。我们一致认为,在所有事关万民的大事中,首先应该作出规定,保证尊重对神的信仰。

无论基督徒或信奉其他宗教的国民,个人选择宗教信仰的权利皆应得到完全的认可。无论哪一方天神,都应得到崇拜和尊重,只要它能为作为统治者的皇帝及其臣民带来和平与繁荣。从有利而且明智的角度出发,我们一致同意,我们二人属下的所有臣民,都应该得到宗教自由的权利。

自今日起,无论是基督徒还是其他教徒,都可以自由无条件地保留其虔诚的信仰,以及举行相关的宗教仪式,不受任何干扰和干预。无论是何等神明,我们都期望它以至高无上之存在,普降幸福于万民,引领帝国全体走上和平与融合之路。

从下文开始,敕令的内容从宣布国家新政转为具体指令,是给那些负责实际贯彻落实的帝国各地的行政长官们:

以上是我们二人之决定。故自今日起,以往颁布的有关基督教的所有法律规定(主要是指戴克里先皇帝制定的镇压基督教的诸法)一概无效,凡基督教信仰者可以无条件地保留其信仰,不受任何干扰。

给予基督徒的信奉其宗教的绝对自由,同样也适用于信奉其他宗教的教徒。我们认为,全面承认宗教信仰之自由,有利于帝国的和平。而且,任何神明和宗教,其名誉和尊严都不容遭到诋毁。

基督徒曾饱受不平的待遇。在此特别规定,基督徒之前被没收的聚会祈祷的场所,必须立即予以归还。另外,那些曾经属于教会或者教区的资产,也即刻物归原主。依照上述规定,对那些以拍卖方式购买了教会财产的人,在交还财产后,国家将以公平的价格补偿其经济损失。

这道敕令有以下两个关键点:

一、承认基督教与其他宗教有同等地位。

二、归还基督教遭受迫害时被没收的财产,必要时国家给予补偿。

总之,这是罗马帝国史上一个史无前例的决定。敕令颁布10年以后,李锡尼战败身亡,敕令的主导人君士坦丁成了罗马世界唯一的统治者。

表面上看,“米兰敕令”保证了所有宗教信仰的自由。仔细推敲,还是可以从字里行间看出其真正的用意,即赋予基督教官方的地位。

事实上,君士坦丁掌权之后,执行的就是以基督教为上的宗教路线。

君士坦丁拿出一部分所谓的皇帝财产,其实就是国库的资金,建造了教堂捐赠给教会。君士坦丁不仅在他所建立的首都君士坦丁堡修建了教堂,帝国主要城市中的许多教堂,如罗马的圣彼得大教堂、耶路撒冷的圣墓教堂等都是由他兴建的。这意味着基督徒聚会、向天神祈祷的场所,是由皇帝亲自提供的。

教会需要的不仅是场所,举办各种活动还需要经费。经济问题依靠教徒们的捐赠,是一种不错的运作方式。不过,如果能建立起长期稳定的经济基础就更为理想了。在古代,最好的经济基础是农地,其次是原材料加工的手工业以及销售商品的店铺。君士坦丁将这些产业也捐赠给了教会。

有关这些产业对振兴基督教所作出的巨大贡献,我在《罗马人的故事13 ·最后一搏》中已作了详细说明,就不再赘言。这里我只想提醒大家注意一点:与传统的罗马宗教不同,基督教拥有专业的神职人员。因为神职人员没有其他的谋生渠道,所以提供保证他们生活来源的赞助者,对教会是极其宝贵的。

除此之外,君士坦丁大帝还立法,免除了基督教神职人员担任公职的义务。其依据是:“神职人员不应受到其他公务的纷扰,专心于其光荣职务。这将会为国家带来莫大的贡献。”

既然“神职人员不应受到其他公务的纷扰,专心于光荣职务”,接下来的动作,自然就是给予神职人员免除税金的权利。“光荣职务”没有报酬可言,因此也不会产生什么纳税的问题。君士坦丁大帝对基督教的优惠政策,从免除公职和税金开始,最终发展到废除了元首制时代针对独身者所制定的不利条款。君士坦丁力图通过扶植基督教,使之成为“统治者的工具”(instrumentum regni),因此扶持政策上不断升级的趋势,属于情理之中的事情。

上述一系列政策得到落实之后,君士坦丁大帝将治国大任交到了儿子的手里。君士坦提乌斯处处喜爱效仿父亲,就连临终前受洗也与父亲如出一辙。权力交接之后,君士坦丁大帝生前所制定的国策路线,正如某学者所言,“毫不动摇地继续推进”。

公元346年,继位9年多的君士坦提乌斯,修改了其父制定的针对基督教的免税政策,免税对象从原本教会的主教、祭司、执事,扩大到为教会服务的农场、工厂以及商店等的周边人员。他们的名字从“纳税人名单”(census)中消失了。当时罗马帝国的主要税赋包括人头税和地租税两项,新政策决定免征教会相关人员的人头税。

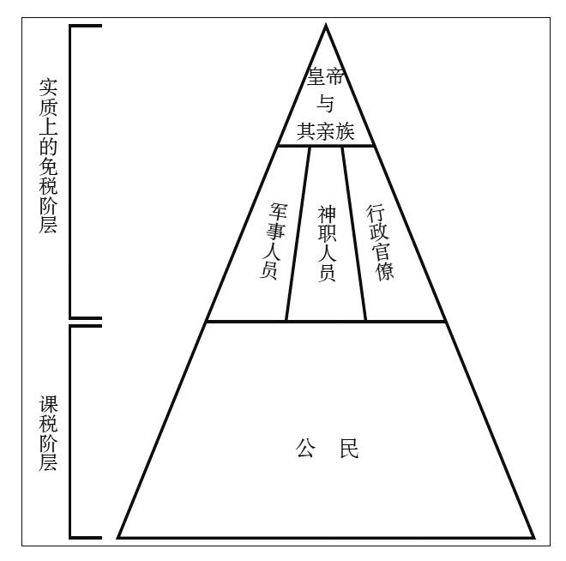

罗马帝国的社会结构图

皇帝日益加剧的偏袒行为,让教会的态度变得趾高气扬。在里米尼(Rimini)召开的公会上,有不少主教提出,应该一并免除地租。

皇帝没有立即予以采纳,还是坚持了仅免除人头税的原则。不过仅仅两年之后,就颁布了新法令,实现了主教们的愿望。

尽管现代社会把政教分离看做是文明国家的象征,但同样存在着宗教法人免税的制度。纵观人类社会长久的发展历史,我们可以发现,“光荣职务”所获得的经济利益往往会出乎意料地远远超过了非“光荣职务”。尽管如此,人类对于带有宗教色彩的事物,总会不由自主地妥协、让步。有关这个议题,我们暂且不深入探讨。还是回头看一下公元4世纪的罗马,当时社会的等级制度正如上图所示呈金字塔般的构造。这是君士坦丁大帝及其儿子推行的不断深化基督教优惠政策所带来的结果。

以往的神职人员不允许拥有私人财产。按照规定,一旦担任神职,之前所持有的财产要么捐赠给教会,要么转让给亲属。从君士坦提乌斯时代开始,神职人员拥有私人财产的权利得到承认。这一法令,对那些富有的神职人员所造成的心理影响真是难以估计。

首先,人拥有的财产越多,对其的占有欲就会愈发地强烈。其次,财产原本属于课税的对象,但是只要持有人成为神职人员,根据有关法律,便可享受免税的权益。

基督教教会不仅是穷人们避难的场所,也成了富裕者们的“救赎”之地。

本书评论