税制改革

无论什么事业,如果不能确保财源就无法持续。奥古斯都在建立了常备军的同时,又设立了常用的军事防御经费。用现代语言讲,就是新设目的税,从而推行了税制的改革。

奥古斯都实施的改革,持续了300年,成为了罗马帝国既定的税收制度。

奥古斯都实行的

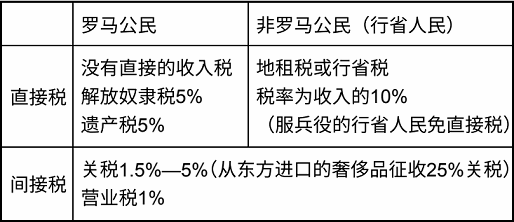

行省居民缴纳的地租税,其实就是资产税,在那个时代人民的资产就是土地。按照现代的理念,征收土地税相当于征收生产力税,即人力税。在古罗马,地租税称为“sutipendiumu”,直译的话就是“薪酬”,是没有参军义务的行省居民支付给担负国家保卫任务的罗马公民的薪水,所以,也可以称之为“安全保障费”。因此,对那些参加辅助兵的行省居民,是不征收地租税的。

“解放奴隶税”是针对罗马公民的一项税赋,它在罗马还没有拥有行省的时代就已经存在。在现代人看来,向赎身的奴隶征税非常之不人道,然而站在古罗马人的角度,从不需要纳税、参军的奴隶,成为负有从军、纳税义务的自由公民的标准,就是需要拥有一定的经济基础以维持日常的生活。如果任意解放没有经济能力的奴隶,将会给社会增加大批的无产阶级。因此脱离奴隶身份成为自由人的基本条件就是必须缴纳相对于“解放奴隶”市场价的5%的税。相对于免费赠送,人对自己花钱所得的东西,往往会更加珍惜。

在“百分比”只有概念没有专门词语表达的那个年代,这个税的正式名称叫“解放奴隶二十分之一税”(vicesima libertatis),即有自立的生活能力、能支付市场价5%税金的奴隶,有资格获得自由。有3万塞斯特斯铜币的资产(相对于军团兵退伍金的2.5倍)、并且有孩子的解放奴隶,还可以成为拥有选举权的罗马公民。解放奴隶的税金实际上大多是由奴隶主代付,以感谢他们长年忠诚的侍奉。赎身后的奴隶如果之后有了经济能力再还给主人。因此,“解放奴隶税”可以说是向奴隶主征收的税金。

我们曾经介绍过间接税在奥古斯都实施改革之前就存在。这个叫做“portoria”的税,我只能译为“关税”,或者按照字面的意思直译为“港湾税”,指的是设立在河岸、海港的海关,对经过此地的货物征收的税金。考虑到各地的经济条件不同,帝国全境并没有实施统一的税率。

经济不发达的高卢地区为1.5%,属于罗马本土的意大利半岛是5%。另外,对于那些来自东方的香料、丝绸和宝石等奢侈品,则征收25%的关税。

为了逃避罗马的关税,利用霍尔木兹(Hormuz)海峡进入阿拉伯湾,通过陆地前往地中海地区的走私贸易日益活跃。季风现象发现之后,又多了一条走私的途径——利用季风,从印度往西到达马达加斯加岛,由此前往非洲,再一路北上抵达地中海地区。请大家不要误解,以为奥古斯都引以为自豪的关税制度会因此名存实亡。事实上,伴随着奢侈品需求的不断增长,逐渐形成了一个以罗马为中心的西方经济体。而在罗马军队保护圈之外的走私贸易,除了有遭遇沙漠强盗袭击的危险之外,还不得不向一些不在罗马掌控之下的小部落支付类似于买路钱的额外的费用。因此,它没有机会发展到可以威胁正规贸易的规模,它不过是在罗马帝国庞大的市场需求之下,实际存在的一种贸易形式。

四处设置海关、征收关税,是否会妨碍以罗马为中心的西方经济体的发展呢?事实证明我的顾虑是多余的。理由有以下几点:

第一,根据研究者们的考证,帝国全境内设有10处海关。在罗马尚未拥有行省、各部落割据一方的时代,他们巧立名目索取的各种通行费的金额,要远远高于海关所征收的税金。罗马统治之后,收取税金的次数反而减少,而且税率也是有一定规定的。

第二,罗马中央政府大兴土木,建设了道路、港湾等公共设施,带动了通商量的增加。我们举一个例子来说明。为了便于重型武器的搬运,罗马的道路都尽量铺设得又平又直,货车的载运量因此也得到了提高。大家想象一下,卡车在田间小道和在高速公路上行驶时的不同状况,就能够理解道路对于运输的影响。另外,“罗马统治下的和平”不仅减轻了人民对于外敌侵袭的忧患,而且消除了国内山贼、海盗的威胁。经济活动最重要的前提就是安全上的保证。

第三,随着大罗马经济圈的形成,也带动了那些原本无法满足自给的落后地区的经济。这些地区可以生产其他地方所需的产品,然后通过出口来换取自身所需的物资。这就是统一经济圈的好处。物流量增大,意味着做大了分享的饼,5%关税的负担相对就变轻了。

除了奢侈品之外,将税率的上限定在5%,这意味着罗马不存在贸易保护主义。在欧盟诞生2000年之前,罗马人就建立起了一个从欧洲到北非以至中东的经济体,而且是以信用良好的罗马货币作为经济体的基本货币。

和关税一样,“营业税”也是罗马人和行省居民都必须缴纳的间接税之一。为了准确地翻译这项税种,我曾经向一位日本的税务专家咨询过有关的问题,他告诉我其实就是消费税。不过将“百分之一税”(centesima)翻译成消费税感觉似乎太现代了,商议的结果,我们认为还是译成“营业税”比较妥当。“百分之一税”税如其名,无论什么物资,税率统一定为1%。“唉,只有1%!”我在惊叹之余,向这位日本专家问及他对古罗马税制的感受,这位就任于财政厅、只关注于财政赤字多少的官员无言以对。顺便提一下,现在的意大利,这类税的税率是19%,因此意大利人逃税的热情不亚于他们对足球的热情。

营业税的征收究竟是起源于共和时期,还是由奥古斯都新设立,目前无法确定。可以确定的是将之固定为目的税的是奥古斯都。其目的是为了贴补国防费用,因此,也不妨将它意译为“安全保障费”。

从不分罗马人或是行省人统一课征的这项“百分之一税”中,我们可以看出奥古斯都对国防军费的定义。作为帝国全境的防御费用,哪怕税率只有1%,身处统治一方的罗马人也必须和行省人民共同承担这个义务。要达到社会的公平,当然应该如此。奥古斯都的理念又促成了遗产税(亦译继承税)这个在古代绝无仅有的新税种的创立。

罗马人在公元前2世纪以后,就是奥古斯都时代之前的200年间,一直享受着免收类似于收入税的直接税的待遇。公元前2世纪,正是罗马征服了迦太基、马其顿、叙利亚,霸权势力向整个地中海地区扩张的时期。征服者负有保卫被征服者安全的义务。当时罗马的兵役制度是建国以来一直保持的征兵制。兵役期通常为1年,现役军人年龄规定在17岁以上到45岁之间。危急情况下,60岁以下的男子也要作为预备役军人。因此,罗马公民一生当中,一定会轮到一次兵役。随着罗马霸权的日益扩张,罗马公民从军的必要性在逐渐地增加。财政上因为有行省税收入,不再需要另外征税,所以,罗马公民一直是以服兵役的形式来取代纳税的义务。

公元前2世纪末期,马略施行了军事改革,将征兵制改为志愿兵制。由于免税是鉴于财政上的理由,因此即使军制有所变化,罗马公民享受免缴直接税的待遇并没有改变。

到了奥古斯都时代,虽然保卫国家的主要责任还是由罗马公民承担,但是行省居民也被允许以加入辅助兵的方式来负起保卫国家的职责。这种形势下,那些不从军的罗马公民还可以继续免税,就有欠公平了。因为营业税是作为军事防御费的开支,向罗马本土以及行省一并征收的,所以为了修正税制上的不公,新设立的直接税只限于罗马公民。

不过,行省居民缴纳的地租税就不能再向罗马公民征收。尽管征兵制改为了志愿兵制,保卫国家安全的主力军仍然是由罗马公民组成的军团兵。何况,要作为统治者一方的罗马人和被他们征服的行省人缴纳同等的税金,势必会有抵触情绪。毕竟罗马人享受了200年的免税特权。其实,不服兵役就应该尽纳税的义务,这是一个非常简单的道理,不过,这世上能够理智思考的人永远是少数。鉴于以上的理由,奥古斯都煞费苦心地创立了一个在古代前所未有的新概念——遗产税。遗产税的特点如下:

第一,它前所未有,没有可对比性。

第二,不是固定每年都需要支付。

第三,它是在人们接受遗产时才支付,所以获得遗产的喜悦可以稀释对缴税的不满情绪。

第四,它专用于安置退伍军人,纳税人难以反对。

第五,它的税率正如其正式名称“二十分之一遗产税”(vicesimahereditatum)所示的是5%,低于行省居民的10%的税率,保全了霸权者罗马市民的面子。

第六,如果继承人是死者六等亲以内的亲属,则免税。古罗马人向来有将财产留给血亲以外的人的习惯,像是知心好友或者是尊敬的人等。因此,免税范围扩大到六等亲,也不会有无税可收的担忧。

奥古斯都本人也接受了他的生死之交阿格里帕和梅塞纳斯以及其他人的遗产。

阿格里帕是奥古斯都的女儿尤利娅的丈夫,因此,奥古斯都接受阿格里帕的遗产无须缴税。而梅塞纳斯,因为没有血缘关系,按规定,奥古斯都需要支付5%的税金。梅塞纳斯一生从未担任过公职,始终在背后默默地支持奥古斯都,死后他又将所有的财产都留给了奥古斯都。

尽管经过反复推敲,奥古斯都在正式推出“二十分之一遗产税”时,还是小心翼翼。无论古今中外,推出新税从来都是不受欢迎的。他在《功业录》中有这样一段记叙:

公元前30年以及公元前14年,为了给退伍军人购买土地,我向意大利境内的各个地方自治体支付了6亿塞斯特斯的土地费。为了那些居住在行省的退伍军人,我在行省购买土地的费用是2.6亿塞斯特斯。

从上文可见,退伍军人的退伍金,一直到公元前14年为止都是以发放土地方式支付的。退伍金改用现金支付,是在公元前14年之后。

有关这个变化,《功业录》里也有所记录:

公元前7年、前6年、前4年、前3年以及前2年,服役期满返回各自希望的居住地的军人的“退伍金”(拉丁文是赐予忠诚、尽职者的赏金之意)是用现金支付的。金额达到4亿塞斯特斯。

无论是购买土地的费用还是现金,退伍军人的安置费应该是从奥古斯都所属的皇帝行省的行省税以及其他间接税中支出。皇帝行省属于需要军队驻守的边防地区,同时又是经济落后的地区,税收低于经济发达的元老院行省,可是军费开支又远高于元老院行省。奥古斯都一贯主张保卫帝国的安全是全民的义务。他在《功业录》中有过这样一句叙述:“我曾经4次用我个人的资金支援国库,其金额为1亿塞斯特斯。”

皇帝行省的国库,经常出现财政赤字。每次发生问题,奥古斯都就自掏腰包来填补缺口。接着上文,《功业录》的下文是:

公元6年,根据我的提案,建立了军用资金制度。从那以后,退伍军人的退伍金就从这笔资金中支出。这笔资金中也包括了我捐献的1.7亿塞斯特斯。

所谓的军用资金,就是指公元6年设立的遗产税。自此,退伍军人开始第二人生的财产来源,既不需要挪用皇帝行省的国库,也不需要依靠皇帝的私财相救,而是通过征收遗产税的方式得以常规化。

在制度推进的过程中,奥古斯都采用的手法耐人寻味。当国库空虚时,他首先拿出个人的资金来填补不足。待遗产税设立确保了财源之后,他再捐赠1.7亿塞斯特斯的巨款,压下了那些反对的声音。为了确立退伍金的财源,奥古斯都用了整整24年的时间,而且他还贡献了巨额的私人财产。为此,我们不得不承认奥古斯都是一位深谋远虑的统治者。不过,在那个胜者为王可以占有一切,而败者甚至连人身自由都会失去的时代,奥古斯都的这个要求胜利者保护失败者的新税制度,在实施中遭遇的阻力是可想而知的。

不知是不是税率是用分数显示的缘故,分数计算是古罗马小学的重要学习科目。与奥古斯都同时代的诗人贺拉斯曾经写过一段有趣的文字:

罗马的小学生连十二进制这么复杂的计算都能掌握。有一位老师问学生:“阿尔卑努斯的儿子,十二分之五减去十二分之一是多少?你回答我。”

“是三分之一。”

“回答得真棒!你长大了一定能成为一名优秀的资产运用者。

那么,十二分之五加十二分之一又是多少呢?”

“二分之一。”

和国家的规模相比,罗马帝国的税务人员的人数非常之少。这不知是源于儿童时期良好的基础教育,还是因为税制本身单纯明了,不需要投入太多的人力,而且也没有设立专门对付逃税漏税的部门。罗马帝国所有的税率都定在1%到10%之间,这在后世看来是一个相当低的税率。我个人认为,当直接税上升到10%、间接税至5%的时候,纳税人才会开始热衷于避税、节税。

古罗马税制的特征是以总收入来计算,而不是扣除所需开支后的净收入。这种方法直到不久之前仍被普遍使用,可见它是税赋制度的基础。因此我不称它为“所得税”(日本人的所得税,指扣除开支后的净收入。——译者注),而是称它收入税或收益税。不计算净收入,单纯按照总收入课税,是罗马税制简单明了、防止税务部门肥大化的主要手段。相反,现代的税收制度,则是钱用得越多,税反而缴得越少。这真的很合理吗?如果多花钱能少缴税,人们都会热衷于消费,结果可能导致不必要的浪费。何况,不是任何的产出都能当做成本的。比如说去美术馆观赏奥古斯都的雕像,如果要计算成本的话,可能就是一张门票的价钱,而因观赏历史文物所产生的各种联想是无法计算的。

公元前12年,建设了一年的和平祭坛正在制作各种浮雕。奥古斯都生平最高杰作“罗马统治下的和平”的进程也已经接近尾声。这一年,51岁的奥古斯都失去了他生涯中最亲密的朋友、伙伴阿格里帕。

本书评论