本书仅供会员,测试期间不限,赶快看。

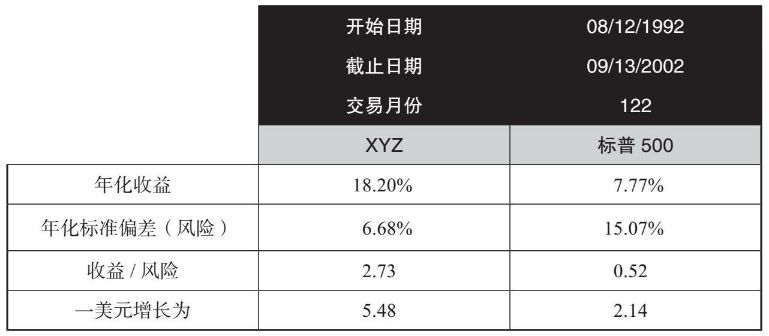

附录E 我们对某财富100强公司(XYZ)的统计套利结果

我们对某财富100强公司(XYZ)的统计套利结果

XYZ公司业绩总结表涵盖了十几年的基础统计数据。这些数据为无杠杆的扣费前结果。对于投资者而言,实际收益率会比表中的更好,因为在实际操作中,杠杆收益能够超过费用。

图E–1则比较了XYZ公司、标普500和美国国债+2%的财富累积相对值。从1994年年底至2000年8月1日,是史上最大的牛市之一。标普500以每年26%的平均增长率爆炸式地上涨,在这短短的五六年间,财富值增长至原先的3.7倍。

图E–1还显示了从1998年8月1日到2002年2月中期显著增长的差异性。涉及的成因包括从1998年8月由长期资产管理公司引发的股灾、2000年3月互联网板块的崩盘,以及发生在2001年9月11日世贸中心双子塔的恐怖袭击。

表E–1 XYZ公司套利统计结果

图E–1 XYZ公司业绩对比

本书评论