第21章 最后一口

在12年的成功投资后,沃伦·巴菲特认为股市已经被极度高估,便在1969年10月着手解散巴菲特合伙公司。每位合伙人分到的清算资产会至少包括56%的现金,可能有少部分各类公司股票残余,如果合伙人选择不变现,那么余下的30%到35%则会被转成两家公司的股票——多元零售公司(Diversified Retailing)和新英格兰地区的一家纺织企业——伯克希尔–哈撒韦公司(如果合伙人选择变现,这部分则是现金)。他还说道:“在整个投资生涯中,这是我第一次相信普通投资者在选择投资专业管理的股票和选择被动的投资债券之间,几乎没有自由。”

今日重温巴菲特当年的断言,我还是没能找到伯克希尔–哈撒韦公司成为沃伦合伙公司后继者的线索。介绍我和巴菲特认识的拉尔夫·杰拉德,是巴菲特的长期投资人,他同样也没有看出这一点[1]。投资人待分配的1亿美元资产中,大概有1/4属于巴菲特,他最终选择持有伯克希尔半数的股票。

伯克希尔–哈撒韦公司曾被巴菲特和他的导师本杰明·格雷厄姆称为“雪茄屁股”——能很便宜地吸上最后一口。如同《福布斯》在1990年以其特有的手法写的一样[2]:巴菲特在1965年买下了伯克希尔–哈撒韦纺织厂(每股12美元),而在1969年解散了增长了30倍的巴菲特合伙公司,并决定以伯克希尔–哈撒韦公司作为主要的投资工具[3]。原有的纺织业失败(在1985年停工),但其投资业务却蓬勃发展。

由于专心于普林斯顿–新港合伙公司的工作,我和沃伦在1969年后就失去了联系。不过在1983年,我听闻有个名为伯克希尔–哈撒韦的公司业绩增长显著。因为不知道它已经是沃伦·巴菲特的投资工具,我也没去追溯其1969年之后的发迹史。当时它的股价是每股42美元,而现在市场价已经突破了每股900美元。我马上明白了其中的玄机。所谓的“雪茄屁股”已经成了一盒哈瓦那(高档雪茄)。虽然它在14年间增长超过22倍,但我仍然在每股982.5美元的时候开始持有[4],并持续增仓。与之相反的是,我在2004年和某旧金山的银行总裁闲聊,得知他的母亲曾经是巴菲特合伙公司的有限合伙人,并在散伙的时候分到了一些伯克希尔–哈撒韦公司的股票。“那太棒了!”我说,“按照今天的市价(每股8万美元),她一定非常富有了。”“呃,”他的回复是,“我母亲在每股79美元的时候就全卖了,只获得了几倍的利润。”

我在向找我咨询的人提供投资建议时,只会把股票推荐给那些明白股票投资是长期持有且在未来存在不确定性的资产的家人和朋友。我不会向那些不懂得交易背后的原理,以及会害怕股价大起大落的人推荐股票,因为有时候他们的反应实在是令人大失所望。

1985年,我们离异的清洁工卡罗琳获得了6 000美元的车祸赔偿。

她想用这笔钱进行投资,以让她当时五六岁的孩子上完大学。每周她都来恳求我推荐股票,但是鉴于她对股票和投资毫无了解,我每次都婉言谢绝。不过有位算命师告诉她,我能让她的钱翻2倍,甚至3倍,因此她仍然坚持来求我。有一天我心软了,约定如果她买了我推荐的股票,不可以在和我商量前卖掉。于是我请经纪商朋友以很低的佣金帮她买了两股伯克希尔–哈撒韦公司的股票,每股2 500美元。她后来调任到办公室工作,我们也就失去了联系。同时伯克希尔–哈撒韦公司的股票在1987年股灾前已蹿升至每股5 000美元。后来,我才从经纪商那里得知,卡罗琳在股灾后的低点以每股2 600美元的价格卖出了她的股票。16年后,也就是2003年的第一季度,她的孩子大概已经大学毕业了,当时的股价已介于60 000美元到74 000美元间[5]。

在儿子杰夫的建议下,他和我们夫妇、长女瑞安夫妇、外孙女艾娃决定参加2003年5月在沃伦的家乡——内布拉斯加州的奥马哈——举办的年会。我提前写信给沃伦,提及我们家即将参会,并且7岁的艾娃作为股民也有些问题想当面请教。虽然我们在1969年后就再未联络,但他仍然记得我们当时的会面,并在回信中告诉艾娃,他将认真“准备”回答她的问题。

股东大会定于星期六早晨举行。我们在星期四提前飞抵,预计于星期日或星期一返程。这个30年前的小型股东大会如今已经成为“伯克希尔百万富翁”的大型多日庆祝会,它甚至有个非正式的名称叫“资本家的伍德斯托克音乐节”(Woodstock for capitalists)。

我们先从参观伯克希尔旗下的各个子公司开始,包括DQ冰雪皇后(Dairy Queen,连锁冰激凌甜点店),波仙珠宝店(Borsheims,最大的独立运营珠宝店)——其还出售面向股东开放的“年会周末”特价产品,内布拉斯加家具城(Nebraska Furniture Mart,最大的独立运营家具店),当然还有加利福尼亚人最爱的喜诗糖果(See's Candies)。我们遇到的伯克希尔–哈撒韦公司员工数量众多并且来自世界各地,每位都非常称职、彬彬有礼且训练有素;更重要的一点是,我们从这次参观中也获益匪浅,(考虑到我们所花的费用)这趟行程确实物有所值。在星期五晚上我们去了巴菲特最爱的格罗特牛排店(Gorat's SteakHouse),点了一份大型又美味,还有很多装饰的丁字牛排——只花了18.95美元。在那里,巴菲特和他的生意伙伴查理·芒格将在星期六晚上与特殊股东共进晚餐,所以我们也预订了那里的座位。

星期六的大会从早上七点半开始,不过最开始的内容是一段视频。

我们睡饱之后在早晨九点半前漫步到了奥马哈市政中心(Omaha CivicAuditorium),那时沃伦和查理会上台发言。我们在路上看到了几组群情激奋的示威者。这是第一次出现这种情况吗?他们穿着谴责沃伦及其公司支持堕胎行为的衣服,展示着血腥的堕胎照片,并对公司支持堕胎合法化进行不实指控。我们接下来会谈到这件事情极具讽刺意味的后续。

在发现奥马哈市政中心涌入了约1.4万人后,我们选择进入超过2000人的拥挤的分会议室。在室内的大屏幕上,沃伦和查理简要回顾了伯克希尔–哈撒韦公司前年的业绩,并回答了提问。会场里一共有10个麦克风站(供提问用),每个都带有长长的提问人名单。艾娃恰巧是我们能找到的最短的名单里的第九个。1个小时后,每个漫长的提问–回答环节让我们意识到艾娃估计是轮不上提问了。出门的路上,我们顺便参观了伯克希尔–哈撒韦公司子公司的产品展览。你能买到喜诗糖果、成套的百科全书,甚至可以花8美元与沃伦的纸制人像合影。薇薇安感叹道:“他们真是一点商机都不放过啊。”

伯克希尔–哈撒韦公司已经从20世纪60年代的简单选股公司进化成了涵盖三块主要业务的综合企业。第一块是持有其他公司的普通股,投资标的涵盖可口可乐(Coca–Cola)、吉列(Gillette)和华盛顿邮报(The Washington Post)。第二块是运营全资或控股公司,例如西科金融公司(Wesco Financial)、世界百科全书(World BookEncyclopedia)和克赖顿房屋公司(Clayton Homes)。2003年年报中列出了其中的66家,涉及超过172 000名员工。这些公司由总部的沃伦和查理以及逐年增加到16名的员工管理。第三块(也是最重要的一块)则是运营保险,包括政府员工保险公司(GEICO)和再保险公司——“通用再保险公司”(General Re)。

吃完午饭后,我们在当地的机场参观了利捷航空展览(NetJets)。

星期六晚上,我们回到了格罗特牛排店,发现上个星期五吃过的丁字牛排(股东特享)已经涨了3美元。查理·芒格有些不情愿地坐到了我们所在的房间,我对他提起了一则他年轻时的逸事。他曾经在哈佛大学法学院深造,而我的好友保罗·马克斯几年后同样在那里获得了学位。保罗·马克斯说,查理是个传奇人物——甚至被评为有史以来最聪明的学生。

入学第一年,查理的提问就经常让教授进退两难。在某次(著名的)交流课上,教授让查理在没看过案例的情况下回答问题。查理马上回答道:“教授,您告诉我事实,我来告诉您对应的法律条款。”

[6]之后,查理在我的菜单上签名的时候伤感地说:“那是很久以前的事了……很久以前。”奥马哈之行也有意外。这个美国中西部的小城市在21世纪初达到鼎盛,之后大部分人逐渐移居到近郊,留下了安静又宽敞的市中心。星期日我们参观了奥马哈美术馆,沃伦的儿子霍华德正在那里举办一场壮观的摄影展。奥马哈的动物园也很有意思,里面有两个用可穿行的穹顶连接的巨大又独特的动物栖息地。但在星期天下午,我们接到了飓风警报,酒店将所有人都疏散到地下健身房。我一边健身一边静待暴风雨过境,我的女婿布莱恩·蒂奇纳跑到4楼观察窗外几层楼高的起重机水平配重臂,它被大风吹得转个不停。这种运动能保护起重机不被龙卷风毁坏。由于龙卷风过境,大气压时高时低,他手里的苏打水剧烈起泡,最后归于平静。龙卷风随即在小镇里徘徊了一段时间,造成了零星的损坏。从美国中部的奥马哈到达拉斯是著名的龙卷风带,龙卷风威胁是世界之最——平均每年多达80次。

进出奥马哈的航班被悉数取消,导致周末参会的近3万急切返程的人滞留。看起来返程至少要顺延两天。我们开了个简短的家庭会议,杰夫在1小时内租到了私人飞机。次日早晨,我们花了10分钟到达当地机场,然后迅速登机(不用等待,不用排队,没有托运的麻烦,也没有美国运输安全管理局安检)。双引擎包机的机组由两名飞行员和1名乘务员组成,而且飞机上的午餐也很美味。7岁的艾娃说她再也不想坐别家的航班了。这次归程一共只花费了两个小时,其中还包括在达拉斯因为暴风雨延误的时间,而从加州新港沙滩出发去奥马哈则花了10个小时。

多年来,伯克希尔–哈撒韦公司始终保留着一个由股东决定的慈善捐款项目。每年公司都会允许每位A类股东捐赠X美元(其中X表示每股捐赠的金额,一般会从1美元开始逐步增加到每股18美元左右)。股东可以指定接受捐款的慈善机构,而伯克希尔–哈撒韦公司只负责支付善款。由于这次的反堕胎抗议及其引发的联合抵制伯克希尔–哈撒韦公司的活动,本次年会的捐款项目遭到取消。反堕胎抗议者们成功地阻止了股东对计划生育项目的捐款,然而其他慈善机构也同时损失了一大笔款项,当然也包括示威者所青睐的那些慈善机构。

判断持有伯克希尔–哈撒韦公司的股票是否值得其实很简单。上文提到,伯克希尔–哈撒韦公司主要有三块业务。第一块是公开市场股票的持有,例如可口可乐、华盛顿邮报和吉列等。证券市场会每日对这些资产定价,由此可以看出巴菲特的投资组合是跑赢了市场,还是落后,抑或是持平。借此我们就能判断是否值得花费溢价来相信巴菲特的择时和选股。

第二块是巴菲特的全资子公司,例如喜诗糖果、克莱顿房屋和利捷航空等。我们能通过资产负债表,考察公司增长率、“特许权价值”及其管理质量,运用证券分析的原理来为这些公司估值[7]。

第三块是保险,其中以政府员工保险公司为最。对此类非公有制公司的估值,我们除了采用上述原则外,还需要对其“浮动价值”进行估算。所谓“浮动价值”是指现在收入的保费日后应偿还的债权。巴菲特以此为本金进行投资,其业绩除了能够足额偿付外,还取得了不俗的超额收益。长期来看,沃伦不仅利用浮动价值持续盈利,还在价格奇高时卖掉保险,在价格因竞争下跌的时候退到一旁。这两方面大大增加了伯克希尔–哈撒韦公司的价值。2008年之前的数年,巴菲特认为股市已经被严重高估,因此伯克希尔–哈撒韦公司未投资的现金余额超过400亿美元。这一“现金拖累”

[8]使得那几年伯克希尔–哈撒韦公司的价格上涨放缓。而在2008年股灾时,他用这笔现金开始进行抄底。

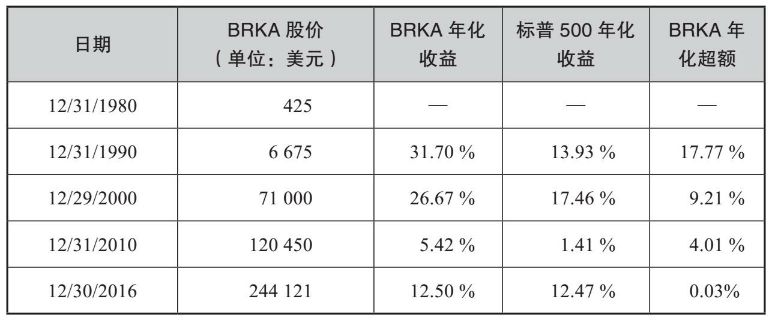

如同巴菲特预测的一般,伯克希尔–哈撒韦公司在扩大规模后,盈利相较于标普500有所减少。我把对此的解释列在表21–1中。每个新周期其优势都会下降,在未来持续跑赢指数会越发困难。同时,如果未来巴菲特不再管理伯克希尔–哈撒韦公司,也会对股价产生负面影响。尽管他的继任者很有天赋,但公司股价还是可能大幅下跌,这一过程甚至会持续很长时间。

持有伯克希尔–哈撒韦公司的股票后不久,我开始将部分普林斯顿–新港合伙公司的利润投入其他对冲基金。在与华尔街最聪明、最富有的人交流信息和投资机会的同时,我的个人组合也受益于多样化投资。

表21–1 连续四个周期内伯克希尔–哈撒韦公司的股票的总回报率与标普500指数比较

注:选择前三个时间节点只是自然划分,后两个则是出于经济危机余波对市场影响的考虑。

[1] 在巴菲特合伙公司关闭后,巴菲特不断地从朋友、同事和以前的合伙人那里尽量增持伯克希尔的股票。据施罗德所著的《滚雪球》 中第341—342页记载,当时该股票尚未注册,其交易都是非公开的。

[2] 参见:《福布斯》400,1990年10月22日,第122页。

[3] 默默地将伯克希尔–哈撒韦公司转型。

[4] 巴菲特对此计划极度保密,他的孩子都在很早的时候贱卖了那些股份。我首次买入的时点差不多是他的女儿苏茜将股份卖得差不多的时候。

[5] “普通”投资者倾向于将资金从价格已经下跌的证券转移到那些已经上涨的证券里,这种策略有时被称为追逐回报(追涨杀跌。译者附注)。有学术研究统计了1991年到2004年美国国内所有股票型基金的业绩表现,发现这一策略会导致每年1.6%的业绩下降。请参见:杰弗里·弗里森、特拉维斯·萨普所著的《共同基金资金流动和投资者回报:基金投资者的择时能力的经验分析》(Mutual Fund Flows and Investor Returns: An Empirical Examination of Fund InvestorTiming Ability),《银行与金融杂志》(Journal of Banking and Finance),2007年9月。这一点由马克·赫尔伯特总结于《高买低卖》(Buying High and Selling Low),《纽约时报》,2009年7月12日,共同基金报道版,第18页。

[6] 这个故事是保罗·马克斯告诉我的。

[7] 由格雷厄姆、多徳、巴菲特、芒格、费舍尔和其他人实践总结出的结论。

[8] 这一术语原指交易型开放式指数基金(Exchange Traded Funds,ETFs)投资组合因持有现金造成的对组合整体业绩的负面影响,作者在此借用了这个概念。——译者注

本书评论