一、如何设定合理的企业估值

商业计划书中的企业估值,是创业者对企业的内在价值进行评估。企业评估的合理性非常重要,过低的企业评估会使风险投资人认为企业没有价值,丧失投资兴趣;过高的企业估值也会带来很多的后续麻烦,所以创业者在商业计划书中的企业估值一定要科学合理,既不能过高也不能过低。

(一)企业估值的3种主流方法

随着中国市场经济的迅猛发展,股权交易变得频繁,商业计划书中的企业价值评估对企业和投资方而言都是一个问题。

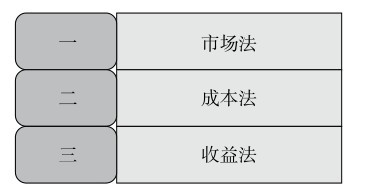

总的来看,企业估值有3种主流方法,如图8-1-1所示。

图8-1-1 企业估值的3种主流方法

1.市场法

市场法是基于价格形成的替代原理,并通过直接比较或分析近期市场中类似资产的交易价格进行价值评估。这种原则决定了它的使用前提:首先,必须有一个活跃的公开市场来寻找参考对象;其次,可以测量和收集到与被评估资产相关的参考对象和指标、参数、价格等。在企业价值评估中,市场法常用的基本财务模型是PE(市盈率)、PB(市净率)、PS(市销率)模型。

(1)PE模型中,被评估公司的每股价值等于:参照对象的平均市盈率×被评估公司的每股收益。

这种模型的优势在于计算简单,数据易于获取,涵盖了业务收入、增长率、股息支付率等因素,综合性高。缺点是当初创企业项目正在开发阶段还没有收益时不能运用这种方法进行价值评估。

(2)PB模型中,企业股权价值等于:参照对象的平均市净率×被评估企业的净资产。

PB模型的优点是当企业没有收益无法使用PE模型时可以使用PB模型,缺点是PB的指数很容易受到政府政策的影响,此外,一些高科技公司的价值与净资产账面价值的关联不大。如果是互联网或者高新技术产业的创业公司不建议使用这种估值方法,因为可能会低估企业的价值。

(3)PS模型中,被评估企业的股权价值等于:参照对象平均PS比率×被评估公司的销售额。

PS模型的优点是评估过后没有负值,相比PE模型和PB模型,PS模型显得更灵活,适用的企业范围也更大。缺点是该指标不能反映公司的成本,如果创业者在商业计划书中的估值采用的是PS模型,建议创业者对运营成本加以说明。

2.成本法

成本法的原则是从投资人的角度估算,评估与目标企业相似或相同的新资产购买成本。使用成本法时,首先根据现有市场情况估算购买同一资产的总成本,然后扣除各种折旧或技术过时以及市场环境改变造成的贬值。

在初创公司运用成本法进行估值时,首先要根据公司资产负债表中的创业历史成本计算初创企业每个单一资产的成本,减去相应的贬值金额,扣除负债后,公司每项单项资产的重估价值总和为公司估值。

对于企业来说,成本法的优点是操作有所凭借,数据对于投资人也更有信服力,在初创企业的资产评估中有广泛的应用。只要公司拥有实物资产,就可以运用成本法做出一个看似合理的估算。但值得注意的是,成本法将公司有形资产与无形资产分开,并未考虑无形资产对公司价值的巨大影响力。这种评估结果反映了初创企业资产在基准日的现值。但是,它没有向投资人反映出未来发展的可能性。初创企业要根据自己的行业方向谨慎选择是否用成本法进行估值。

3.收益法

收益法一般适用于大多数的初创企业,也更加科学合理。

首先,它反映了公司全部营运资金的收入,并全面评估了公司的价值。其次,它的评估指标还包括时间价值。收益法在评估日对未来的现金流进行贴现,把企业的未来发展也纳入了价值评估中,但这种评估方法在计量过程中有其自身的局限性,因为企业的未来预测不一定100%准确,参数选择稍有不慎,评估结果将呈现天壤之别。所以,初创企业在使用这种方法对企业进行估值时一定要合理地预测资产的未来收益。其公式为:

评估值V=A/r(A为平均年收益额;r为未来预期收益的本金化率)

从公式来看,使用收益法的前提条件是预期收益可以用一个较为准确的数据来衡量。另外,还要能够预测初创企业可以正式获得收益的年限。

创业者在撰写商业计划书时要客观评估公司资产,方便投资人确定股东权益和公司价值,一般采用成本法和收益法较多,市场法则相对较少。因为在市场中很难找到一个情况差不多的参照对象,尤其是在市场交易数量相对较少的情况下。从理论上讲,收益法更适合项目的评估,但是相关参数的选择限制了收益法在实践中的应用。因此,在实际的企业价值评估中,投资人往往更倾向于用成本法进行保守性的估值。

无论初创企业采用了哪种估值方法,最后呈现在商业计划书中的企业估值一定要合理,起码要让投资人觉得你的估值是合理的,可以列出一些相关的企业数据来佐证你的企业估值。

(二)企业估值过高也将带来后续麻烦

创业者都希望通过商业计划书拿到尽可能多的钱。这是因为资源的增加会使企业在竞争中更有优势,并且可以避免由于缺乏资金而进行的一系列艰苦的工作,创业者的这种心理是完全可以理解的。企业的估值是决定融资数量的重要因素之一,有些创业者为了拿到更多的融资,在商业计划书中对企业估值过高,其实这会带来很多的后续麻烦。

几乎每个投资人都会问创业者:

“你需要多少融资?”这个问题是没有标准答案的,但是我们可以从成功的企业家身上学到一些经验。

1.企业财务支出的速度和融资的速度相同无论是100万元还是1000万元,和融资数额没有太大关系。

融到的钱越多,企业的花销越大。无论是增加人手还是参与展出、公关活动、参加会议、申请许可证等,无论企业获得了多少融资,都会在一年或一年半的时间里把这些钱花出去。即使产品从未从市场获得良好的反馈来支持这些需求,企业也会用拿到的融资来满足这些额外的需求。

有投资人将融资比作自助餐。在挑选食物时,人们往往会多拿一些并将它们放入托盘中以备不时之需。这就像创业者申请融资一样,市场上的资金相对丰富,创业者可以适当地多拿一些,但是不要全都花光,最好只花70%。但实际上,没有企业这样做,即使前期计划得好好的,执行中也因为各种各样的意外把融资全都花光了。

2.融资金额决定了投资人对公司的评估

这听起来有一些荒谬,但对于早期的初创企业来说就是这样。对于有多轮融资的企业来说,出让给投资人的股权是有限的。初期阶段为20%~25%,在中期和后期阶段为15%~30%。

因此,商业计划书中500万元的融资需求说明企业的估值大约有2000万元,要让给投资人20%的股权。商业计划书中2000万元的价值评估看起来明显优于1000万元的价值评估,但事实并非如此。

对于初创企业而言,在估值1000万元的时候申请融资,筹集到300万元左右的资金就可以了,估值2000万元就要申请大约500万元的融资。前者更容易,成功率也更高。

3.随着企业的发展融资难度将不断加大

过高的企业估值带来的危害会随着一轮轮的融资逐渐凸显。估值2000万元时融资500万元,到了第二轮第三轮融资,估值4000万元就要申请融资800万元到1000万元。大的融资量会令不少投资人望而却步。

投资人普遍希望资本回报率在10倍以上,并且对早期投资的期望值会更高。从数字的角度来看,投资人投资估值1000万元的公司获得10倍收入,要比估值三四千万的公司获得10倍收入容易得多。

4.过高的估值不利于约束创业者

创业者创业就是为了赚钱过好日子,但无数的事实证明,苦难确实可以激发人的潜能。

更重要的是,有限的资源会使创业者为了减少成本做出一系列有利于企业成长的决策,例如削减无用的员工、精兵简政,或者在采购原材料时尽力去和供货商砍价。这种节衣缩食的苦日子会使创业者时时保持忧患意识,避免企业做出不理智的决策导致企业亏损。

5.维持和投资人的良好关系

不同的投资公司,行为方式也风格各异,有的投资公司不注重后续跟投,一旦企业发生危机,就会抽身而去,还有些投资基金主动创造机会力求拿到公司全部股份。大部分的投资公司则是介于两者之间。了解投资人的投资风格对于企业的未来发展是有利的。当企业想进行第二轮融资时老搭档总会比新朋友更容易说话,但如果过高的企业估值使投资人难以达到预期的投资回报,就会损害和老搭档之间的关系。

有些创业者认为没有对与不对,只要能融到钱就是对的。

大多数人总是认为“赚钱等于尽快融资”。这是一个错误,很多企业往往在一年半载的时间内就需要再融资。

融资并不容易,但这是初创企业必要的生存资本。过高的企业估值确实可以让今天的企业走得更加安逸,但创业者必须还要考虑到企业的明天。为了下一轮的融资做打算,创业者也不能在商业计划书中将企业估值过高。创业举步维艰,创业者必须时刻保持谨慎,不要拿企业的未来开玩笑,合理的企业估值才是最安全的。

本书评论