二、商业计划书运营数据3突出

无论你的商业计划书涵盖的信息量有多大,运营数据始终是投资者最在意的重要因素。运营数据是测试产品是否符合市场的试金石。无论投资人审阅创业者的商业计划书还是观看路演介绍,融资的决定性因素仍然是运营数据。创业者在撰写商业计划书时要着重突出三个方面的运营数据,一是突出关键发展节点;二是突出用户及销售方面的关键数据;三是突出运营数据的增长趋势。

(一)突出关键发展节点

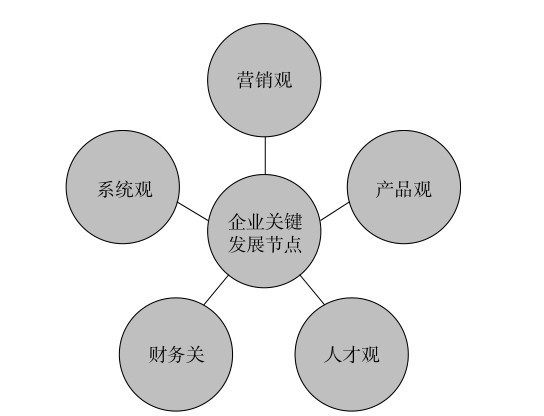

虽然行业领域和企业情况的不同会导致企业的关键发展节点不尽相同,但总的来看,初创企业的关键发展节点有以下5个(见图6-2-1):

图6-2-1 企业关键发展节点

(1)营销观:把初创企业中出色的个人营销能力转变为整个创业团队的营销能力,实现营销的自我流通。产品的营销关过去了,企业就可以与产品共存。

(2)产品关:联结产品上下游的产品链,通过更多的渠道吸引用户群。产品关过去了,企业才可以成长。

(3)人才关:人才关不是指初创企业现有的人才数量,而是是否有人才培养体系。培养体系建立后,公司可以变得更强大。

(4)财务关:财务关的关键是企业利润与企业安全之间的平衡,促进资金增值。财务关过去了,企业就可以长久地发展。

(5)系统关:是指标准化的可复制的产品生产流程,系统关过去了,企业就可以保持稳定的发展。

初创企业犹如学步的稚童,在发展过程中难免会跌跌撞撞、遭遇坎坷。在平静湖面航行的小船是经不起风浪洗礼的。只有度过了关键的坎坷,企业才能越来越好。联想的创始人柳传志曾经讲述过联想公司发展的关键节点,下面分享给志存高远的创业者,希望能对你们撰写商业计划书、突出企业的关键发展节点有所帮助。

联想这家企业成立于1984年,它的第一款产品是“联想式汉字系统”,凭借这个系统积累了一些资金和企业管理经验。在20世纪80年代的计划经济体制下,联想通过与外企合作学到了关于企业管理的一些知识,柳传志决定开始做自己的产品,他经历重重困难拿到了生产许可,联想这个品牌诞生了,这是联想集团的一个关键发展节点。

再之后是1994年,信息化系统的蓬勃发展,对计算机行业造成了巨大冲击。联想品牌可以坚持下来继续发展,而且领先于其他的外国公司,中间付出了非常多的努力。2005年,联想在众人都不看好的情况下并购了IBM的PC部门,经过整合,联想在计算机方面的营业额达到了480亿美元。

2000年,联想集团在中国发展得很顺利,柳传志决定把业务向多元化延伸,并开始了投资的新业务,这些基金给联想提供了强有力

的现金支持。2008年,联想开始涉足财务性投资,2015年联想控股正式上市,在其他领域逐渐建立新的支柱。

除了上文中提到的5个关键节点外,个别企业还需要重点突出产品销售过程中的数据关,在商业计划书中突出能熟练地掌握数据和运用数据;突出信息关,因为对于一些行业来说,信息的及时性、准确性会大大影响企业的运作,影响企业的应变能力和执行能力;如专注新闻资讯的新媒体行业;此外还有危机关,企业在遭遇危机时的良好应变能力也是投资人关注的关键节点。

(二)突出用户及销售方面的关键数据

数据无处不在,充斥着用户及销售的所有方面,企业的运营必须基于数据。当企业掌握了用户和销售方面的数据后,就有了开展业务的基础。不再是基于经验的盲目操作,而是对症下药,更符合用户需求。

当企业掌握的数据足够多,做决策时就可以不再依赖主观判断,而是让数据成为决策的依据。甚至在理想情况下,如果企业可以掌握所有的数据,所有决策都可以基于数据做出。

数据对企业整体战略、目标的设定以及产品运营都有重要作用。在商业计划书中要突出用户及销售方面的关键数据,让投资人从关键数据中了解公司的运营情况。数据在有的企业特别是销售行业中的作用非常大,甚至不同级别的人掌握的数据也不同。

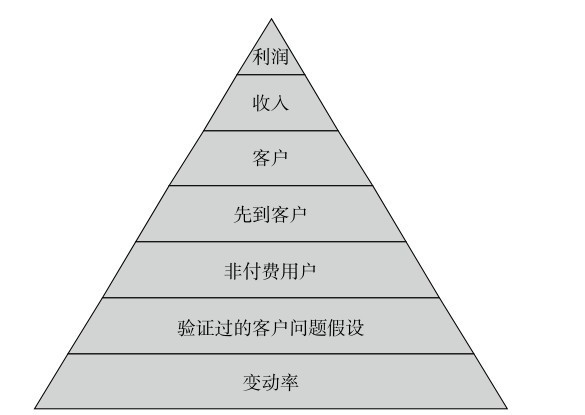

用户和产品销售的数据可以总称为运营数据,是衡量产品如何与市场互动的指标,即产品的市场适应性。按照重要性,可以对数据进行排序(见图6-2-2)。

在投资人眼中不包括运营数据的商业计划书故事就像是小说,因此在撰写商业计划书前,不仅要测试产品,还需要测试产品的市场反应。如果无法测试市场,至少要在小范围内把客户数据收集一下。即使你的产品只是一双袜子,商业计划书上的关键数据也足以给投资人留下深刻的印象。投资人感兴趣的永远是那些即使没有融资也可以成功的初创企业,成功的创业公司会将理论付诸实践,在市场中收集数据,主动创造、积极寻找出路,而不是等待投资人的融资。

图6-2-2 运营数据重要性排序

如果初创企业已经运营了一段时间,有运营数据,创业者可以选择性地在商业计划书中披露一些用户及销售方面的关键数据。

(1)用户相关数据:注册用户、活跃用户、日/月用户、客户的日/月活跃度、客户保留率、回访率、转换率、产品的使用期限、用户反馈等。

(2)销售相关数据:产品销售量、日常订单量、产品单价、毛利率、上一年度和当前季度的销售额、增长率、市场份额等。

(3)其他重要指标的增长。

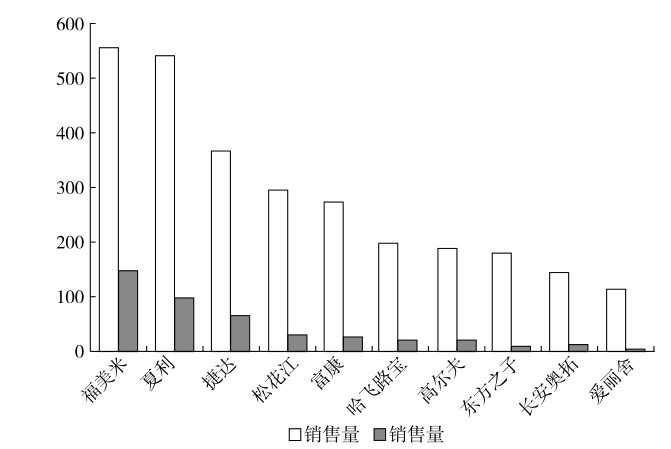

还要强调的一点是,关键数据的表现形式最好采用图表或表格的形式(见图6-2-3)。

如果在阶段性的数据中存在较大的波动,要在商业计划书中说明原因。比如,在节假日进行了商品促销、开展用户测试,或者出现了阶段性的小失误,投资人都可以接受。重要的是要说明原因,打消投资人的疑虑。运营数据的说服力胜于雄辩,良好的用户及销售数据可以进一步提高融资成功率。

图6-2-3 数据表现形式

(三)突出增长趋势

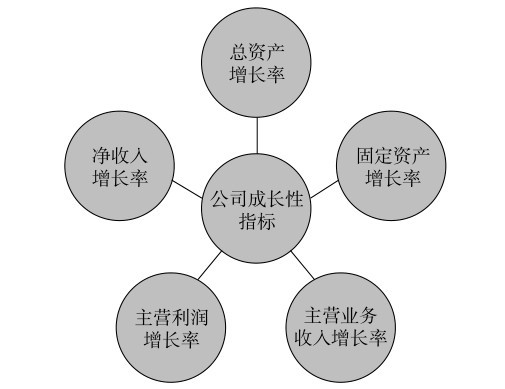

商业计划书中的数据分析要突出企业的增长趋势,也就是要让投资人看到企业产品或服务的发展潜力。一般来说,公司的成长性可以通过以下指标体现出来(见图6-2-4):

图6-2-4 公司成长性指标

(1)总资产增长率:期末总资产减去开始时的总资产,得出的差值除以开始时的总资产的比值就是总资产增长率。企业资产是企业生存和发展的重要基础,公司在扩张期间的业绩规模不断扩大,这种扩张通常有两个原因:企业所有者权益的增加或者公司债务规模扩大。关于前者,当股权发行导致所有者权益显著增加时,有必要关注资金的使用情况,倘若募集资金用作了理财,总资产增长率反映的成长性将大打折扣;如果扩张的原因是后者,企业资金短缺,可通过银行贷款或发行债券缓解资金流通压力,但受资本结构限制且负债率高时,企业的负债规模是有限的。

(2)固定资产增长率;是用期末的固定资产减去开始的固定资产再除以开始时的固定资产。固定资产的增长反映了生产能力的扩大,特别是在缺口行业。例如电力和钢铁行业,产能扩张直接意味着企业未来的业绩增长。为了分析固定资产的增长,投资者需要先分析固定资产的增长结构,对于正在建设中的固定资产,投资者会关注完工时间,并仔细揣摩完工后是否会对收入产生实质性的影响,如果固定资产的增长在撰写商业计划书前已经完成,创业者要将其影响反映在当前的业务报表上。

(3)主营业务收入增长率:当前阶段的主营业务收入减去上期主营业务收入再除以上一阶段的主营业务收入,得出的比值就是主营业务收入增长率。通常增长率较高的公司大多数都是正在开发主要业务和主营业务相对单一的公司。主营业务收入增长率高,说明产品的市场接受度好、需求量大,这样的企业业务拓展能力强。如果一家公司能够在几年内连续保持30%或更高的主营业务增长率,投资人基本上可以认定这是一家成长型的公司。

(4)主营利润增长率:当前阶段的主营业务利润减去上一阶段的主营业务利润再除以上一阶段的主营业务利润得到的比值。总体而言,主营利润稳定增长的企业有明显的增长优势。在一些公司的商业计划书中,数据显示,企业年度毛利润大幅增加,但其主营业务利润却大幅下降,这种情况下企业可能存在资产管理成本过高等问题,未来发展存在很大风险。投资人往往不会选择这样的企业。

(5)净收入增长率:当前年度的净利润减去上一年度的净利润,得到的差再除以上一年度的净利润得到的比值。净收入是企业业绩的最终结果。净收入的持续增长是公司具有增长趋势的一个基本特征,增长率高表明其业绩良好,市场竞争力强。相反,如果投资人在商业计划书上看到的净收入增长值小到可以忽略不计,说明企业的业绩没有增长,这种没有什么成长性的公司不会被纳入投资人的考虑范畴。

商业计划书中分析公司增长趋势的目的是让投资人观察公司一段时间内业务能力的发展。即使公司有良好的收益回报,但没有很好的发展趋势,也不能很好地吸引投资人。相反,即使企业当前的业务收入并不可观,但与往期相比是不断增长的,这种增长趋势更能打动投资人。

本书评论