三、产品市场现状

产品市场又叫作商品市场,在这里可以进行劳务或者物质产品的交换。产品的市场现状包括产品的市场规模、竞争程度、细分市场,创业者在充分了解市场现状后可以更好地决定制定什么样的销售目标或者采取什么样的销售策略进入市场。投资人也可以通过商业计划书中对产品市场现状的描述,知悉创业者对市场的了解程度。

(一)市场结构与分销渠道

市场的参与者可以简单分为两大类,即市场的供给者和需求者。市场结构指的就是市场中各要素之间的内在联系,包括市场上现有的或者即将进入市场的供给者与需求者之间的关系。

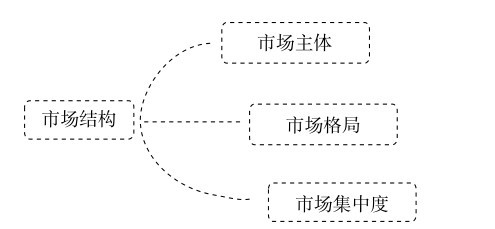

首先简单介绍一下市场结构(见图3-3-1):

图3-3-1 市场结构

1.市场主体

市场主体分为个人和团体,只要在市场上从事经济活动,享有权利并承担相应的义务,都可以称之为市场主体。市场主体的最本质特征是其具有营利性,在参与市场活动和满足社会需要的过程中追求自身利益的最大化。除此之外,市场主体还具有产权和经营权的独立性、遵循市场规律调整经营战略的灵活性,以及市场供给与需求者之间的关联性、合法性以及平等性。

2.市场格局

市场格局千变万化,总结起来却只有两种情况,一是供不应求;二是供过于求。市场格局指的是市场经济条件下供需双方在商品交换活动中所处的地位。这种格局正是由商品的供需状况决定的。

3.市场集中度

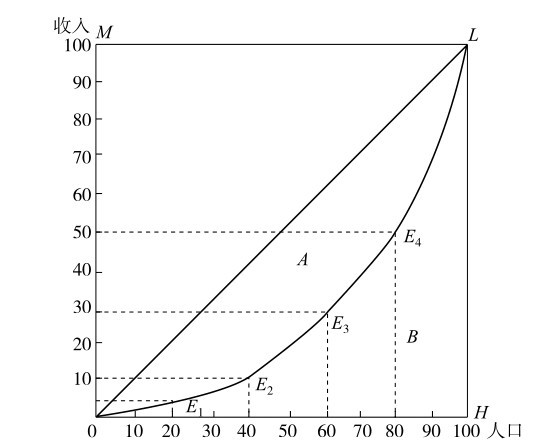

行业市场的龙头企业市场份额占整个市场的比例就叫作市场集中度。集中度又分为绝对集中度和相对集中度。绝对集中度的表示方法是行业市场中龙头企业的市场占比;相对集中度则通常以洛伦兹曲线(见图3-3-2)和基尼系数(衡量居民收入差距的指标)表示。

图3-3-2 洛伦兹曲线

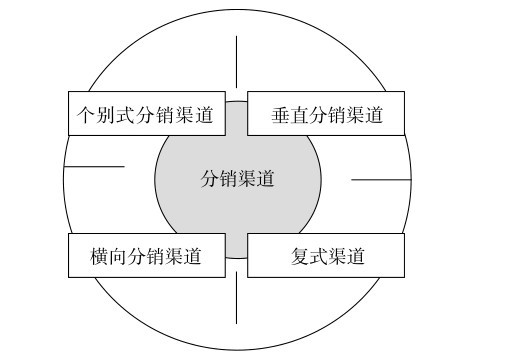

由于与企业关系、自身特征以及渠道成员的不同结合方式,分销渠道包括以下类型(见图3-3-3):

图3-3-3 分销渠道

(1)个别式分销渠道结构:是一种关系比较松散的销售网络,由产品生产商、批发商和零售商构成。成员关系仅依靠商品买卖维持,彼此独立,互不干涉。因为利益在一起合作,利益产生冲突就结束合作,属于传统的分销渠道。

(2)垂直分销渠道结构:垂直分销渠道比较复杂,生产、批发和零售商,依靠经营规模、要价还价的能力及避免重复服务来构成。三者形成一个统一的整体,可由生产商也可由批发商或零售商控制。具体有以下三种:

①所有权式垂直分销渠道结构:特点是所有权的单一化,将商品相关的所有生产和销售单位联合到一起,由一个单位统一掌握并控制渠道。

②管理式垂直分销渠道结构:这种结构不以所有权为基础,主要依靠企业自身的资本实力和市场影响力吸引零售商与之合作。这种渠道结构的形成,必须要有一个规模大、资本雄厚、品牌形象好的支柱企业。

③契约式垂直分销渠道结构:这种结构的主体包括批发商联盟、零售商联盟和特许的专营组织,不同行业但是产品有相关度的企业联合起来,形成影响力较大的联盟,比个体单独行动更经济高效。

(3)横向分销渠道结构:两个或两个以上的企业为避免风险、利用资源而形成的短期或长期结盟,这种渠道结构也叫作水平式分销渠道结构。

(4)复式渠道结构:生产商将同种产品通过多条渠道输送到多个市场上,也称多渠道或双重渠道结构。

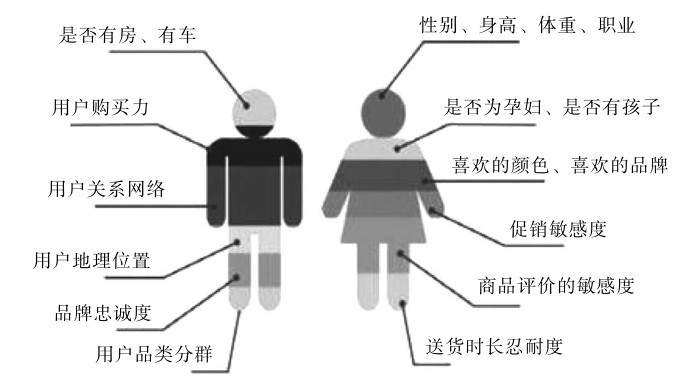

(二)消费者画像

当前,进入大数据时代,互联网潜移默化地改变着人们的生活。消费者在企业面前变得更为透明了,企业日益聚焦于利用数据实现精准营销,深入挖掘客户的潜在需求。“消费者画像”的概念被越来越多地提及。

消费者画像,简单来说就是将用户特征标签化。互联网作为大数据的基石,为企业提供了消费者社会属性、消费行为、生活习惯等足够的数据信息,抽象出一个用户的商业全貌,从而帮助企业精准地定位用户群体,找到用户需求(见图3-3-4)。

图3-3-4 消费者画像

准确的消费者画像对企业发展大有益处,一是有助于企业在发展战略上的业务经营分析和收入分析,改变纸上谈兵的销售模式,事先做好调查,完善产品运营,提升用户的满意度;二是利用大数据进行竞争分析和用户维护,根据产品特点找准目标用户,提高对外服务水平,提高企业利润,精准运营,精准销售。

现在市面上有很多专门致力于帮助企业制作消费者画像的网站,通过各种数据来推算消费者的性别、年龄、消费习惯。这对于创业初期资源较少、信息不多的企业来说不失为一个精准定位用户需求的好途径,但创业者对于网站上的画像结果还是要有自己的一个判断(见图3-3-5)。

图3-3-5 消费者画像网站截图

(三)产业链上下游状况

产业链的实质是同一产品生产销售过程中不同企业之间的关联。上下游产业链又叫延伸产业链,向上游延伸进入原材料和初级产品的厂商,是基础产业环节和技术的研发环节。

向下游延伸进入原材料的深加工、生产制品投入市场。产业链的上下游是相互依存的,没有上游提供原材料,下游将军难打无兵之仗。没有下游的生产加工,上游的原材料也难以实现价值。初创企业在商业计划书的业务背景介绍中,可以描述一下企业的上下游产业链状况。互助共赢、延伸范围足够大的产业链对投资人也有一定吸引力。以2016—2017年中国显示器行业产业链上下游市场发展现状分析为例:

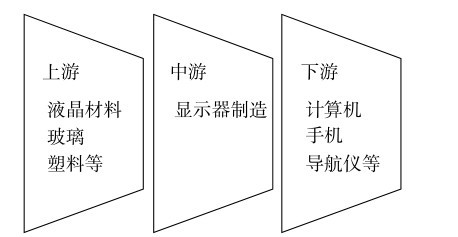

2016—2017年中国显示器行业产业链 上下游市场发展现状分析一、显示器行业产业链(见图3-3-6)

图3-3-6 显示器行业产业链

二、显示器行业上游市场发展情况

1.液晶材料

近几年国内市场对液晶材料的需求不断增长,专家预计在2020年之前,国内液晶材料市场将一直保持连续增长的趋势。

2015年国内TFT液晶材料市场需求约190吨。

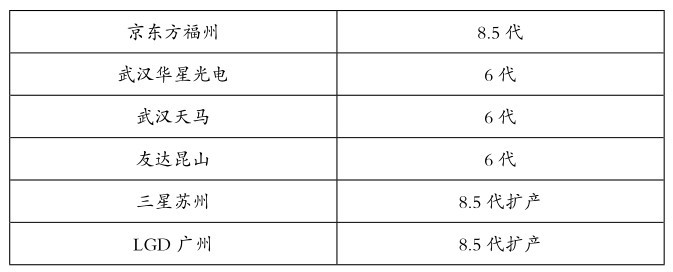

2016年,国内将新增的面板产能如表3-3-1所示:

表3-3-1 2016年新增面板产能

按照这样的发展速度,预计至2020年国内TFT液晶材料的市场规模可能达到500吨,全球占比40%以上。这将给国产液晶材料企业带来更多机会。

我国液晶材料生产商众多,但真正能供应TFT液晶材料的只有南京晶美晟、江苏和成、石家庄诚志永华、江苏和成等几家,诚志永华与江苏和成都已具备可观的出货规模,北京八亿液晶和南京晶美晟未来可期。根据各家材料厂的发展战略规划,到2020年,数家材料企业都将形成年产100吨的大产能规模。预计国内企业的竞争格局在未来几年会发生重大变化,很多小企业都会被兼并重组,市场份额也会被重新洗牌。

2.玻璃

2016年年初,玻璃行业市场不景气,大部分行业人士都比较谨慎,认为玻璃价格会下滑,但在房地产行业的带动下,玻璃的供需矛盾得到缓和,价格呈现上涨趋势。下半年玻璃企业效益转好,复产速度明显加快。截至2016年6月末,我国共有浮法玻璃生产线350条,总产能超过12亿重箱。其中在产玻璃生产线200多条,在产产能超过8亿重箱。

3.塑料

在国家政策的引导下,PVC产业调整升级节奏加快,最近几年产量不高。但从产业的长远发展角度来看,产业结构的优化更有利于行业的长远发展。虽然发展节奏放缓,但相比其他大宗商品市场仍然处于扩张状态。

三、显示器行业中游市场发展现状

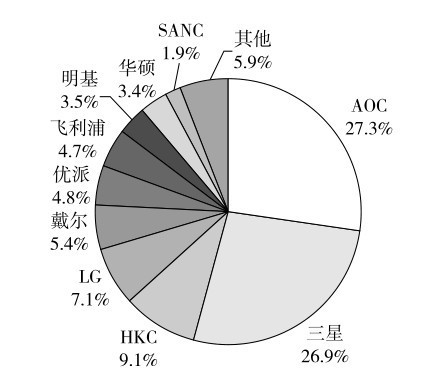

2016年各大生产商纷纷推出了新产品,国产品牌开始冲击韩系的市场地位。电子竞技等专业显示器越来越受到消费者的关注。尺寸的大小、显示器的分辨率成为消费者在挑选电子产品时的重要因素。总的来看,当前的显示器市场专业化、曲面、窄边、电竞、超薄是主流趋势。

中国液晶显示器市场品牌关注比例(见图3-3-7)描述了各个品牌在当季的市场活跃程度以及占有的市场份额。与前几个季度相比,大企业的市场份额没有太大的波动。即使稍有波动也是正常的市场现象。液晶市场已经进入了相对稳定的发展阶段。

四、显示器行业下游市场发展现状

1.计算机

伴随着云服务、大数据以及“互联网+”的热潮,计算机市场迎来了前所未有的发展机遇。多项关于支持计算机行业发展的政策效应逐步显现。重点行业的IT投入不断增加,市场规模增长迅速。下游产业的需求也很旺盛。从整个计算机行业的业绩指标来看,整体表现得都比较好,市场空间巨大,行业前景可期。

图3-3-7 2016年前三季度中国液晶显示器市场品牌关注比例分布

2.手机

2016年,国内手机的生产量和销售量同上年相比都有较大提升。在品牌构成方面,国产手机发力迅猛,全年总出货量将近5亿部,同比增长约16%,占同期国内手机出货量将近90%。随着手机研发环节的不断加快,产品更新换代的频率也越来越快。相比计算机,手机的发展前景更为广阔。

商业计划书中产业链上下游的分析,可以帮助投资人充分了解行业的发展情况和行业市场的大小,这部分内容在商业计划书的正文中出现总结性的简要概述即可,具体的内容可以附件的形式放在商业计划书最后的附录部分。

本书评论